接上篇订阅号《合伙企业出资份额转让,税务是否有权核定转让收入?》案例:

案例2

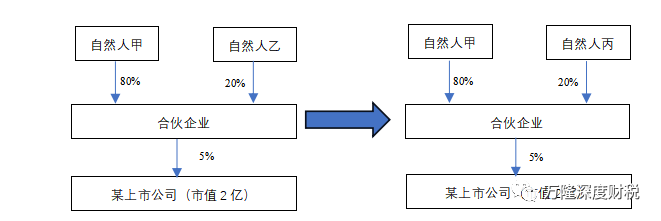

甲乙两自然人,2021年出资成立了合伙企业,甲出资80万元,乙出资20万元,全部100万均投资了某家拟上市A公司,合伙企业约定按出资比例分配利润,均已实缴。

截止至2022年10月账面利润0.00元,持有某家拟上市A公司5%的股权,投资成本100万,股权投资评估值1000万,2022年11月乙将其持有的份额转让给自然人丙,该如何定价与纳税。

上篇订阅号分析了乙方以平价,即20万的价格转让给丙,税务机关仍然有可能按照对应的净资产,即1000*20%=200万核定转让价格,扣除其成本20万之后,从而产生180万所得,个税36万。

问题1:核定后,丙再次转让合伙企业20%的合伙份额时,其成本是20万还是200万?

67号公告第十六条:股权转让人已被主管税务机关核定股权转让收入并依法征收个人所得税的,该股权受让人的股权原值以取得股权时发生的合理税费与股权转让人被主管税务机关核定的股权转让收入之和确认。

2014年67号公告第二条,本办法所称股权是指自然人股东(以下简称个人)投资于在中国境内成立的企业或组织(以下统称被投资企业,不包括个人独资企业和合伙企业)的股权或股份。

67号公告的具体规定原则上不适合合伙企业合伙份额转让,只能作为参照。

再转让过程中,税务如果不按照67号公告的精神,认为转让成本应该根据上次合伙份额转让时工商档案中记载的合伙份额转让价格,就有可能产生重复征税的情形。

67号公告第十五条,个人转让股权的原值依照以下方法确认:

(五)除以上情形外,由主管税务机关按照避免重复征收个人所得税的原则合理确认股权原值。

在我们过去服务类似项目时,相当一部份税务机关,还是本着避免重复纳税的原则,允许成本按照200万进行个税计算。

问题2:该合伙企业持有拟上市A公司的成本不发生变化,仍然是100万

案例2中,2022年11月合伙份额转让后,2022年12月,该合伙企业将持有的A公司的股权对外出售,取得股权转让收入1000万,其成本保持不变仍然是100万,假设该合伙企业没有其他经济业务,确认投资收益900万,当年税前利润900万。

2022年不存在纳税调整事项,2022年应纳税所得额为900万。

丙占比20%,分得900*20%=180万的应纳税所得额,按照5-35%的税率,缴纳经营所得的个税,即180*35%-6.55=56.45万。

问题3:次年1月,合伙企业注销,3个合伙人的综合税负

甲投入80万,收入800万,按照5-35%经营所得缴纳个税。

乙投入20万,收入200万,缴纳个税36万。

丙投入200万,收入200万,缴纳个税56.45万;

甲未发生出资份额转让行为,不存在重复征税的问题。

乙和丙,就本质上是同一笔所得(即合伙企业投资了A公司100万,出售1000万),乙按照财产转让所得缴纳20%,丙按照经营所得缴纳5-35%个税。

由此可见,在合伙企业份额转让时,如果溢价转让或者平价转让被税务核定之后,将存在重复征税的可能性,因此经济业务的前期规划非常重要,只有进行前期规划,才能达到避免重复征税的效果。

欢迎参加8月30日本所郭龙华和崔业松联合举办合伙企业税收专项研讨会,具体可点击此处链接报名。

为了达到更好的研讨效果,建议各位参会者先预习以下内容:

1、如何理解合伙企业“先分后税”

2、合伙企业出资份额转让,税务是否有权核定转让收入?

3、为什么合伙企业每年需计算准确的应纳税所得额提供给合伙人

|