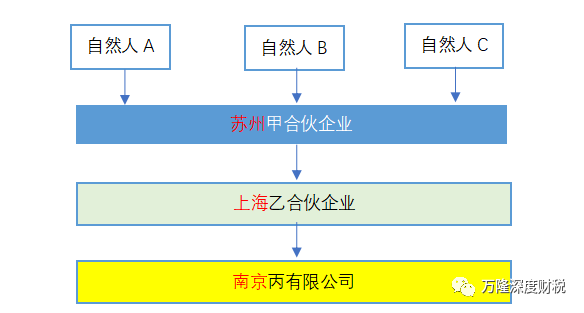

苏州甲合伙企业,其合伙人为ABC自然人。投资了上海乙合伙企业,乙企业投资了南京丙公司。关系如下图所示:

一、案例1

丙公司于2022年8月份分红给乙企业;

乙企业于2023年4月份分红给甲企业;

甲企业于2023年7月份分红给ABC自然人。

1、纳税地点在苏州还是上海,还是南京?

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(国税函〔2001〕84号)文件第二条:向企业实际经营管理所在地主管税务机关办理纳税申报。

因此,纳税地点应该在苏州合伙企业甲所在地苏州。

2、纳税时间

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(国税函〔2001〕84号)文件第二条:

合伙企业需在取得红利的次月十五日内按“利息、股息、红利所得”项目向企业实际经营管理所在地主管税务机关办理纳税申报,并报送《个人所得税经营所得纳税申报表》。

因此理论上纳税时间应该在2022年9月15日之前。

但实务中几乎很难做到,因为丙公司分红给乙企业,甲企业可能根本就不知道,即使知道了,也没有钱去履行扣缴义务。

因此我们建议,在次年6月30日之前,甲企业应该要求被投资企业提供审计报告、应纳税所得额计算表(必要时向上穿透)等相关资料。

个税法第十三条:纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

根据个税法第十三条规定,如果纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人只要在次年6月30日之前缴纳税款,也不会产生滞纳金。

税务局能不能追究扣缴义务人未发行扣缴义务呢?感觉也很难,对于甲企业来说,可能根本就不知道纳税人已经产生纳税义务了,即使知道,也没钱履行扣缴义务。

3、税率

根据《国税函[2001]84号 国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知》国税函[2001]84号 个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税,即20%的税率。

二、案例2

乙企业于2022年8月把对丙公司的投资转让了,产生了经营所得1000万元。

乙企业于2023年4月分红给甲企业;

甲企业于2023年7月分红给ABC自然人。

1、纳税地点在苏州还是上海,还是南京?

纳税地点还是在合伙企业甲所在地苏州。

2、纳税时间

合伙企业是季度预缴,年度汇缴。因此理论上是2022年第三季度预缴,2023年3月31日之前完成汇缴。

实务中,甲企业由于不知道乙企业已经产生了经营所得,有可能未预缴及汇缴,但ABC自然人作为纳税人,还是应该在次年6月30日之前完成税款缴纳义务。

3、税率

除利息、股息、红利所得之外,都是5-35%,案例2中,虽然甲企业取得乙企业的分红,但该分红从其产生的经营业务来看,是乙企业转让了对丙公司的投资,因此属于经营所得,并非股息红利。

三、最新情形及建议

最近本事务所同事反映,在代理一家合伙企业注销时,就遇到了类似问题,税务局要求提供最后一层自然人的纳税资料才同意注销。

实务中,这个还是有一定难度的,比如说乙企业分给甲企业之后,甲企业有没有完税,乙企业是没法知道的。

如果存在多层嵌套,平时没有层层穿透,当合伙企业注销时,很难提供最末级自然人合伙人的完税情况。

据了解,这也是最近几个月才出来的管理新措施,上半年基金注销时尚无此要求,可见税务征管措施一直在强化。

所以,我们建议合伙企业在注销之前,找专业的服务机构,事前规划,依法纳税,规避涉税风险。

欢迎参加8月30日本所郭龙华和崔业松联合举办合伙企业税收专项研讨会,具体可点击此处链接报名。

为了达到更好的研讨效果,建议各位参会者先预习以下内容:

1、如何理解合伙企业“先分后税”

2、合伙企业出资份额转让,税务是否有权核定转让收入?

3、为什么合伙企业每年需计算准确的应纳税所得额提供给合伙人

4、合伙企业出资份额转让,是否会导致重复征税?

|