一、售后租回交易的两种形式

售后租回交易,从形式来看,包含资产转让和租赁两项业务,在会计处理前首先要判断资产转让是否符合《企业会计准则第14号-收入》关于销售的规定,包含以下两种:

1、资产所有权实质上的转移,属于销售

企业处置固定资产、无形资产等,在确定处置时点以及计量处置损益时,按照收入准则的有关规定进行处理。对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。售后租回交易中资产转让属于销售的,资产控制权转移给了购买方,租回的业务对于出租人(购买方)来说属于经营租赁,本文暂时不具体展开讲。

2、资产所有权实质上不转移,则不属于销售

资产转让不属于销售的售后租回业务对于出租人、承租人来说实质上是一项融资业务。

两种不同的售后租回交易分别适用不同的会计处理方法。

本章,我们主要讲述售后租回交易中,资产所有权不实质转移情形下,承租人的会计处理和售后租回交易的税收处理。

二、资产所有权不实质转移,即不属于销售的售后租回交易

资产转移不属于销售的售后租回业务对于出租人、承租人来说实质上是一项融资业务,承租人应确认一项与转让收入等额的金融负债、并继续确认被转让资产,出租人应确认一项与转让收入等额的金融资产,出租人、承租人按照《企业会计准则第22号-金融工具确认和计量》对金融负债、金融资产进行会计处理。

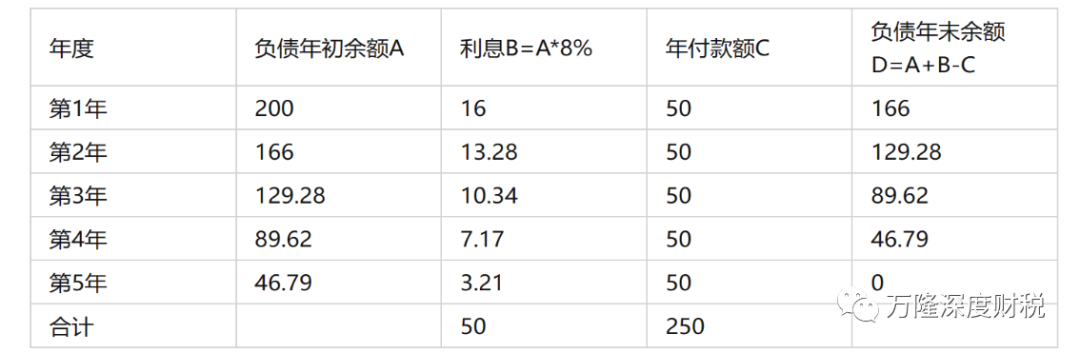

举例:甲公司向乙公司出售一条生产线,售价200万元,同时甲公司与乙公司签订租赁合同,甲公司向乙公司租赁该生产线5年,年租金50万元,每年末支付租金,租期届满生产线归甲公司所有,租赁开始日生产线预计剩余可使用寿命5年。

(一)首先,我们判断该资产转让不属于销售

原因主要为:

1、租赁期届满生产线所有权归甲公司(出售方、承租人)所有;

2、租赁期与预计剩余可使用寿命一致,与资产使用权相关的风险和报酬并未转移至乙公司(购买方、出租人)。

(二)甲公司出售生产线时的账务处理

此时资产所有权不实质性转移,因此不做账务处理

(三)承租人确认金融负债并后续计量

借:银行存款 200万元

借:长期应付款―未确认融资费用 50万元

贷:长期应付款――应付租赁款 250万元

计算金融负债利率:租赁负债现值200万元=年租赁付款额50万元*(P/A,a%,5),经查找年金现值系数可得出利率为8%。以此计算各期的利息费用如下:

相关会计处理以第一年年末为例:

1、借:长期应付款――应付租赁款 50万元

贷:银行存款 50万元

2、借:财务费用 16万元

贷:长期应付款―未确认融资费用 16万元

三、售后租回交易的增值税处理

(一)《关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)规定如下:

融资性售后回租业务是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。融资性售后回租业务中承租?出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

依据如上增值税有关规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税征收范围,不征收增值税。

(二)财税(2016)36号附件1《销售服务、无形资产、不动产注释》

附件1附:销售服务、无形资产、不动产注释 (五)金融服务1.贷款服务。 贷款,是指将资金贷与他人使用而取得利息收入的业务活动,…以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

依据如上增值税有关规定,融资性售后回租业务中出租人取得的利息收入,按照贷款服务缴纳增值税。

四、发票如何开具

(一)承租方

1、承租人将资产出售给融资公司,虽然物品或资产的在形式上的权属已发生转移,但该出售行为仅以融资为目的,按现行税法规定不属于增值税应税行为,不征收增值税,可以不开发票,或者开具增值税普通发票,但不得开具增值税专用发票。

2、承租人购进的融资性售后回租服务,所支付的租金,相当于贷款服务的本金和利息,所以即使取得专用发票也不得抵扣进项税。

(二)出租方(融资公司)

1、经人民银行、银监会或者商务部批准从事融资租赁业务的纳税人,提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。

2、该售后回租业务,按金融贷款服务,适用6%的贷款服务税率。

3、开票时,向承租方收取的价款本金,不得开具专用发票,可以开具普通发票。但收取的价款中包含的利息部分可以开具专票。

4、未经人民银行、银监会或者商务部批准从事融资租赁业务的公司,按照相应的资产租赁适用税率,如动产租赁,适用13%,不动产租赁,适用5%或者9%。

五、企业所得税税前扣除

(一)折旧

根据现行企业所得税法及有关收入确定规定,融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入,对融资性租赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧。

(二)利息

租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。

实务中,在企业所得税扣除时,不按实际利率计算的财务费用扣除,而只能按每年出租方开具的发票的金额。

原因是什么呢?大家看看文件:扣除租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。这句话里,特地强调“承租人支付的”,因此建议出租方出票金额尽量与实际利率法计算出来的财务费用保持一致。

欢迎参加9月26日本所举办的“一起说说增值税中那些疑点难点的事”现场分享会,诚邀企业前来参观听讲,主要内容为:

一、如何理解准确的增值税纳税时点

二、预收账款要不要缴纳增值税

二、视同销售和进项税转出、简易征收和公共进项税

三、价外费用

四、应税行为发生地、非营业活动

五、混合、兼营、混业

六、商业折扣、商业折让、现金折扣

七、哪些差额征收,可以全额开票?

八、售后回租增值税处理

九、增值税四流合一

十、刑事意义的虚开与税务意义的虚开有什么区别

具体报名可点击此处链接报名。

|