一、经济业务

甲公司向中国银行借款1000万,借款期限是三年,即从2023年1月至2025年12月31日,约定利息4%,每季度支付一次利息,每季度最后一个月的21号支付利息,本金于借款到期日一次性归还。

根据权责发生制原则,2023年12月22日到2023年12月31日的利息,1000*0.04/365*10=1.095890万元利息,在会计报表列示时,应该计入哪个报表科目?

是应付利息,还是计入长期借款?

二、新金融工具准则开始执行时间

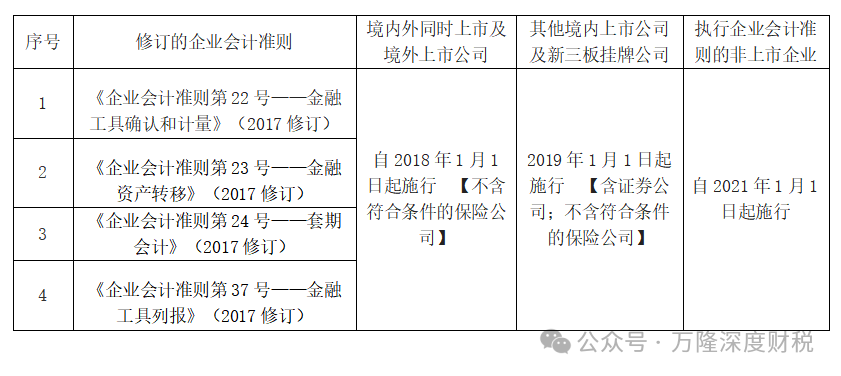

2017年财政部修订发布了《企业会计准则第22号――金融工具确认和计量》,规定境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业从2018年1月1日起施行新金融工具准则,其他境内上市企业从2019年1月1日起施行新金融工具准则(保险公司除外),执行企业会计准则的非上市企业从2021年1月1日起执行新金融工具相关会计准则。

三、短期借款或者长期借款的账面余额如何计量

根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),应收利息和应付利息,仅反映相关金融工具已到期可收取或应支付,但于资产负债表日尚未收到或尚未支付的利息。

应收利息不再是会计报表列报项目,而是其他应收款的明细科目;

应付利息不再是会计报表列报项目,而是其他应付款中明细科目。

长短期借款计提的,但没有到支付日期的利息,不应该计入“应付利息”,而应包含在长短期借款的账面余额中。

因此,长短期借款,会计报表列示的余额应该包含以下金额:

1、原来借款本金,扣除已偿还的本金;

2、尚未到支付日期、计提的利息。

3、已经到了支付日期计提的利息,应该计入“其他应付款――应付利息”

四、上述案例的会计处理

在上述案例中,2023年12月21日至2023年12月31日计提的1.095890万元利息,属于“尚未到付息日的应计利息“,因此不应该计入”应付利息”,而是应该直接计入相应借款的账面价值。

在会计科目上,应该设置“短期借款――利息调整”或者“长期借款――利息调整”明细科目予以核算反映。

1、“短期借款――利息调整”列报于“短期借款”报表项目。

2、“长期借款――利息调整”因其按照流动性来说属于流动负债,报表中应该作为“一年内到期的非流动负债”列报。

|