|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 新租赁准则下出租人的会计处理 |

一、新旧租赁准则下初始直接费用的会计处理差异

1、融资租赁,无论是新租赁准则,还是老准则,对于出租人而言,对于发生的与租赁有关的初始直接费用应当资本化,在租赁期内按照与租金收入确认相同的基础进行分摊,分期计入当期损益。

2、经营租赁,老准则下则要求直接计入当期损益,新准则规定与融资租赁一样会计处理,即资本化。

二、承租人与出租人账务处理原则是否必须一致?

承租人按照新租赁准则的一般处理(也就是新租赁准则的非简化处理情形)进行了账务处理,是否意味着出租人必须按照融资租赁进行账务处理?

根据《2021年初开始全面实施的新租赁准则详解》分析,在新准则租赁下,除了两种特殊前提可以采用简化处理之外,其他情况,承租人必须按照新租赁准则的一般处理将租赁资产入表。

结论是不一定,即便承租人按照新租赁准则的一般处理进行了账务处理,出租人仍然需要将租赁分为融资租赁和经营租赁,区别会计处理。

三、融资租赁与经营租赁分类的原则规定

新准则规定,出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

在分类时,如租赁存在下列一种或多种情形的,通常分类为融资租赁:

(一)在租赁期届满时,租赁资产的所有权转移给承租人。

(二)承租人有购买租赁资产的选择权,所订立的购买价款与预计行使选择权时租赁资产的公允价值相比足够低,因而在租赁开始日就可以合理确定承租人将行使该选择权。

(三)资产的所有权虽然不转移,但租赁期占租赁资产使用寿命的大部分(75%以上)。

(四)在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值(90%以上)。

(五)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用(特殊属性)。

另外,租赁存在下列一项或多项迹象的,也可能分类为融资租赁:

(一)若承租人撤销租赁,撤销租赁对出租人造成的损失由承租人承担。

(二)资产余值的公允价值波动所产生的利得或损失归属于承租人。

(三)承租人有能力以远低于市场水平的租金继续租赁至下一期间。

除分类为融资租赁之外的其他租赁为经营租赁。

四、出租人对融资租赁的会计处理

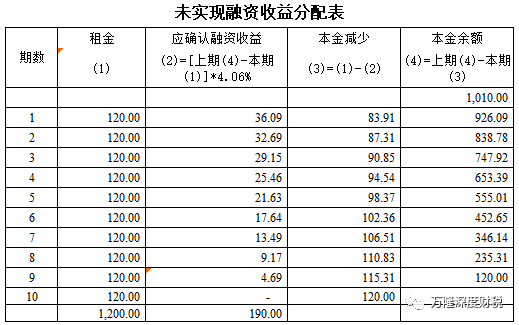

案例1:甲公司出租一套全新设备给乙公司,账面价值为1,000.00万元,与市场价值相同,直线法折旧,预计使用寿命为10年,残值率为0,合同约定如下:

租赁期限10年,且不可撤销,租金120.00万元/年,每年1月1日支付租金,租赁内含利率为4.06%,租赁期满,甲公司收回设备。

甲公司于租赁开始日向第三方支付中介费用10.30万元(甲公司承担),专用发票注明不含税价10.00万元、增值税0.30万元。

租赁分类判断:由于租赁期与预计使用寿命相同,或租赁收款额的现值120.00 *(P/A,4.06%,10)=1,010.00万元,与市场价值基本相同,符合融资租赁条件。

甲公司(出租人)的会计处理:

1、租赁开始日的会计处理

借:应收融资租赁款-租赁收款额1,200.00万元

应交税费-增值税0.30万元

贷:融资租赁资产―机器设备1,000.00万元

银行存款10.30万元

应收融资租赁款-未实现融资收益190.00万元

2、收到租金时(共10期)

借:银行存款 120.00万元

贷:应收融资租赁款-租赁收款额 120.00万元

3、确认未实现融资收益

各期实现融资收益分摊情况计算如下:

第1期未实现融资收益

借:应收融资租赁款-未实现融资收益 36.09万元

贷:租赁收入/其他业务收入/主营业务收入 36.09万元

第2期之后分录相同,金额依次分别为32.69万元、29.15万元、25.46万元……。

五、出租人对经营租赁的会计处理

案例2:甲公司出租一套全新设备给乙公司,账面价值为1,000.00万元,与市场价值相同,直线法折旧,预计使用寿命为10年,残值率为0,合同约定如下:

租赁期限3年,租金150.00万元/年,每年1月1日支付租金,租赁内含利率为5.00%,租赁期满,甲公司收回设备。

甲公司于租赁开始日向第三方支付中介费用10.30万元(甲公司承担),专用发票注明不含税价10.00万元、增值税0.30万元。

租赁分类判断:由于租赁期远低于预计使用寿命,或租赁收款额的现值150.00 *(P/A,5.00%,3)=428.91万元,同样远低于市场价值,符合融资租赁条件。

甲公司(出租人)的会计处理:

1、取得租金

借:银行存款 150万元

贷:租赁收入/其他业务收入/主营业务收入 150万元

2、确认初始直接费用

借:长期待摊费用 10.00万元

应交税费-增值税0.30万元

贷:银行存款10.30万元

3、年度计提折旧

借:其他业务成本/主营业务成本 100.00万元

贷:累计折旧 100.00万元(1,000.00万元/10年)

4、初始直接费用摊销

借:其他业务成本/主营业务成本 3.33万元

贷:长期待摊费用 3.33万元(10万元/3年,与收入相同)

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|