网站首页

公司简介

我们的团队

我们的服务

本所资讯

我们的客户

资料下载

联系我们

+

服务项目

Service

本所资讯

会计知识

政策法规

+

联系我们

Contactus Us

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

本所资讯

您的位置:网站首页

> 本所资讯

2021年个人经营所得C表详细申报流程

如果您2021年度,从两处及以上取得经营所得(合伙企业&个人独资企业&个体户),需要进行个人生产经营所得C表申报流程,注意,需要在电脑上操作,不能用手机操作。

如果没在每年3月31日之前完成申报,未来除了补税滞纳金之外,还有可能会影响个人征信纪录。

1、电脑使用

google浏览器

,进入网址https://etax.chinatax.gov.cn/(自然人电子税务局),扫描电脑屏幕上二维码(

使用个人所得税APP扫码

)

注意:google浏览器经过测试,是一定可以使用的,其他浏览器不一定,不是一定不可以。

2、自己的手机【个人所得税APP】右上角(

红圈圈圈出来的地方

)扫描登录,

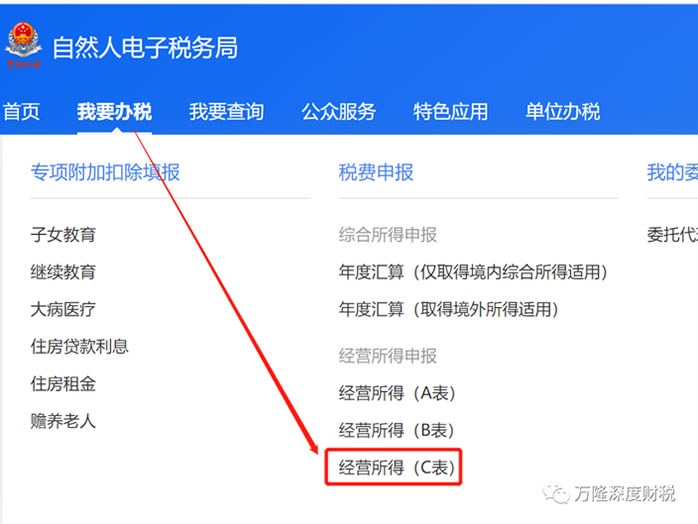

3、电脑上打开的自然人电子税务局会弹出【我要办税】-【

经营所得(C表)

】

4、选择申报年度2021年度

5、根据自己所属情况选择汇缴公司和汇缴地

(过了申报期,系统会自动哪里交税多就默认在哪个企业名下,且不能修改)

6、按提示下一步申报,确认下您的应纳税额,点提交。

7、重点解释下,针对2处以上经营所得,为什么企业申报了B表或交纳了税金,还要再自行申报C表,举个例子(并请参考个税经营速算表):

您在甲公司有生产经营所得10000,则个税=10000*5%-0=500元,

在乙公司有生产经营所得60000,则个税=60000*10%-1500=4500元,

在丙公司有生产经营所得400000,则个税=400000*30%-40500=79500元,

以上3处经营共计个税

84500元

,

而全年经营所得470000元,由此经营所得适用超额率计税率,即所得越高税率也越高。

据此,因此合并之后适用税率应该是30%,即汇总之后应该补税。

则您的C表为所有收入汇总(10000+60000+400000)*30%-40500(速算扣除数)=

100500元

所以需要您自行申报C表,有如下可能

1、甲或乙或丙公司已帮您申报,并交纳税金,则其应纳税额应为100500-84500=16000元;

2、甲或乙或丙公司已帮您申报,但未交纳税金,则其应纳税额应为100500元;

3、甲或乙或丙公司已帮您申报,丙公司已交税金,但甲和乙未交纳税金(或其他可能),则其应纳税额应为100500-79500=21000元。

如果还不明白,可以联系本所工作人员。

微信关注“万隆深度财税”

掌握更多财税知识

业务负责人及联系电话:郭龙华 TEL:13451518952 办公室主任及联系电话:柯芳芳 TEL:18550276033 总机:0512-65317780

事务所地址:苏州市阊胥路450号金盈商楼6楼 Copyright © 苏州万隆永鼎会计师事务所 All Rights Reserved

苏ICP备13048756号-1