|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 增值税大规模留抵退税政策简介 |

一、哪三类企业可以享受

(一)全部的小微企业

1、只要是小微企业,含个体户,就可以全部能够享受,不管属于什么行业;

2、再细分为微型企业和小型企业

增量留抵退税,微型企业和小型企业都是一样的,都是从2022年4月纳税申报期可以申请退税,按月申请;

存量留抵退税的申请退还时间不一致;

微型企业可以从2022年4月纳税申报期可以申请退税;

小型企业可以从2022年5月纳税申报期可以申请退税。

为什么差一个月,文件没讲原因,应该是考虑财政资金的承受能力吧。

(二)制造业等特定行业

1、制造业

2、科学研究和技术服务业

3、电力、热力、燃气及水生产和供应业、

4、软件和信息技术服务业

5、生态保护和环境治理业

6、交通运输、仓储和邮政业

制造业里面的小型、微型企业退税时间见前面解读;

这边只讲中型和大型。

增量留抵退税,中型企业和大型企业与小微企业一样的,都是从2022年4月纳税申报期可以申请退税;

存量留抵退税的申请退还时间不一致

中型企业可以从2022年7月纳税申报期可以申请退税;

大型企业可以从2022年10月纳税申报期可以申请退税。

时间为什么有差异,应该也是考虑财政资金的承受能力。

(三)除小微企业、特定行业企业之外的其他企业

不符合小微企业和制造业等特定行业,但符合2019年第39号规定的文件的其他企业,也是可以申请留抵退税。

注意:

1、增量留抵退税

以上三类企业都能享受,并且申请退税时间相同,都是按月,只是比例不同

小微企业和制造业等特定行业,比例是100%;

其他企业比例是60%。

2、存量留抵的不同

小微企业和制造业等特定行业能退存量留抵,其他企业只能退增量,不能退存量。

3、其他企业退税的条件

自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元;

二、微型企业、小型企业、中型企业、大型企业的判断标准

(一)工业等主要行业的判断标准

工信部联企业[2011]300号《工业和信息化部国家统计局国家发展和改革委员会财政部关于印发中小企业划型标准规定的通知》

中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

以工业行业为例。

从业人员1000人以下或营业收入40000万元以下的为中小微型企业。

其中,从业人员300人及以上,且营业收入2000万元及以上的为中型企业;

从业人员20人及以上,且营业收入300万元及以上的为小型企业;

从业人员20人以下或营业收入300万元以下的为微型企业。

2、金融业企业划型标准规定

银发[2015]309号中国人民银行中国银行业监督管理委员会中国证券监督管理委员会中国保险监督管理委员会国家统计局关于印发《金融业企业划型标准规定》的通知

3、其他行业

对于工信部联企业〔2011〕300号和银发〔2015〕309号文件所列行业以外的纳税人,以及工信部联企业〔2011〕300号文件所列行业但未采用营业收入指标或资产总额指标划型确定的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);

小型企业标准为增值税销售额(年)2000万元以下(不含2000万元);

中型企业标准为增值税销售额(年)1亿元以下(不含1亿元)。

注意:

1、是采用的增值税销售额口径,不是会计准则,也不是企业所得税口径。

2、资产总额取上年度期末。

三、留抵退税符合的基本条件

(一)纳税信用等级为A级或者B级;

(二)申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

(三)申请退税前36个月未因偷税被税务机关处罚两次及以上;

(四)2019年4月1日起未享受即征即退、先征后返(退)政策。

四、关于留抵退税新政适用主体的确定

一是关于制造业等六个行业的确定。

对于适用制造业等六个行业留抵退税政策纳税人的确定,延续了此前先进制造业留抵退税政策“从主”适用原则,按照纳税人的主营业务来判断纳税人是否满足行业相关条件,而非以纳税人登记的行业确定。

也就是说,只要纳税人从事制造业等六个行业业务相应发生的增值税销售额合计占全部增值税销售额的比重超过50%,即符合制造业等六个行业的主体条件。这里需要着重说明三个问题:

第一,关于销售额比重的计算区间。

销售额比重根据纳税人申请退税前连续12个月的销售额计算确定。需要大家注意的是,在计算销售额占比时,计算公式的分子为六个行业项下增值税销售额的合计数。

第二,关于行业登记信息。

对于纳税人六类收入占比超过50%,但纳税人登记的行业信息不属于这六个行业的,特别是六个行业中某类收入为该纳税人各类收入的最高值时,建议纳税人及时按规定办理行业登记信息变更。

第三,关于先进制造业留抵退税政策停止执行。

在先进制造业增量留抵退税政策扩大到制造业等六个行业,并对存量留抵税额实施退税后,制造业等六个行业留抵退税政策已经完全覆盖了此前的先进制造业增量留抵退税政策。

因此,新政实施后,先进制造业增量留抵退税政策同时停止执行。

五、留抵退税与即征即退、先征后返(退)政策,如何切换

1、留抵退税与即征即退、先征后返(退)政策是两条线,只能选择要么申请退还留抵,要么享受即征即退、先征后返(退)政策。

2、留抵退税切换到即征即退、先征后返(退)政策

纳税人可以在2022年10月31日前一次性将已取得的留抵退税款全部缴回后,按规定申请享受增值税即征即退、先征后返(退)政策。

3、即征即退、先征后返(退)政策切换到留抵退税

纳税人自2019年4月1日起已享受增值税即征即退、先征后返(退)政策的,可以在2022年10月31日前一次性将已退还的增值税即征即退、先征后返(退)税款全部缴回后,按规定申请退还留抵税额。

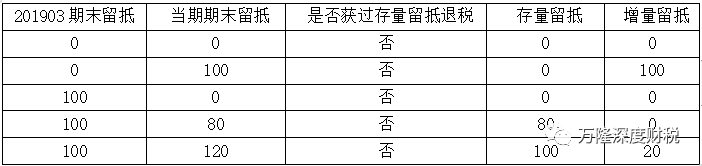

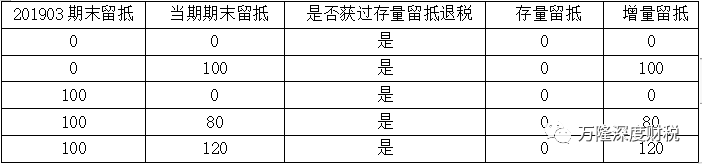

六、存量留抵税额和增量留抵税额

(一)首先明确,其实都是申报期的留抵税额,文件将其区分为存量留抵、增量留抵,主要是因为退税时间不同,因此存量留抵+增量留抵=当期期末留抵

(二)2019年3月31日的留抵税额,为了表述清楚,以下将2019年3月31日定义为“基期”

(三)获得一次性存量留抵退税前

1、申报期留抵税额,如果大于基期期末留抵税额的,存量留抵税额为基期期末留抵税额,多出来的部份就是增量留抵;

2、申报期留抵税额,如果小于2019年3月31日期末留抵税额的,申报期留抵税额就是存量留抵,增量留额为零。

(四)获得一次性存量留抵退税后

1、存量留抵税额全部归零。

2、申报期留抵税额就是增量留抵。

七、退税时间

八、允许退还的留抵退税计算

(一)允许退还的增量留抵税额=增量留抵税额×进项构成比例×100%

(二)允许退还的存量留抵税额=存量留抵税额×进项构成比例×100%

(三)在计算进项构成比例时,分子分母均不考虑进项转出。

(四)进项构成比例

计算期间为2019年4月至申请退税前一税款所属期

分子:已抵扣的增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票、税控机动车销售统一发票)、收费公路通行费增值税电子普通发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额

分母:同期全部已抵扣进项税额的比重。

分母大于分子的部分,有以下几项:

(1)农产品收购发票或者销售发票;

(2)购进国内旅客运输服务取得的电子普通发票;

(3)注明旅客身份信息的航空运输电子客运行程单;

(4)铁路车票;

(5)公路水路等其他客票。

九、增量留抵退税与出口退税的衔接

1、如果是适用免抵退出口退税政策的,可以同时享受,有先后顺序

可享受免抵退税政策的一般纳税人如当期产生期末留抵税额,按照“先免抵退税,后留抵退税”的原则进行处理。

2、如果是适用免退税政策的,则不能享受留抵退税。

十、暂停办理留抵退税的情形

1.存在增值税涉税风险疑点的;

2.被税务稽查立案且未结案的;

3.增值税申报比对异常未处理的;

4.取得增值税异常扣税凭证未处理的;

5.国家税务总局规定的其他情形。

十一、正确计算留抵退税后的应交城建税、教育费附加

1、在退还纳税人留抵的进项税额后,如果纳税人产生了销项税额及应交增值税,则原先退还的增量留抵税额转变成应交增值税,依据当期缴纳的增值税附征的城市维护建设税、教育费附加会相应增加。

2、为解决这一问题,根据《财政部税务总局关于增值税期末留抵退税有关城市建设税教育费附加和地方教育附加政策的通知》(财税[2018]80号)的规定,对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

也就是说,享受留抵退税政策,不会导致多缴纳城建税教育费附加等。

十二、会计处理

1.当纳税人收到税务机关出具的准予留抵退税的《税务事项通知书》时:

借:其他应收款――应收留抵税额退税款

贷:应交税费――应交增值税(进项税额转出)

2.实际收到留抵税额退税款时:

借:银行存款

贷:其他应收款――应收留抵税额退税款

十三、增值税留抵退税的基础性文件

1、财政部税务总局海关总署公告2019年第39号《财政部税务总局海关总署关于深化增值税改革有关政策的公告》

2、财税公告2021年第15号《关于明确先进制造业增值税期末留抵退税政策的公告》

,该文由于财税2022年14号文的发布,已经于2022年4月1日全文废止;

3、财政部税务总局公告2022年第14号《财政部税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》

4、国家税务总局公告2022年第4号《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》

十四、实务操作

有许多财务会问,这么复杂的优惠政策,操作怎么办?大家放心,系统这次挺好的,数据都可以自动获取,不需要企业自行计算了,除了需要填写上传《退(抵)税申请表》之外,其他都是勾选即可,当然了,从理论层面深刻理解之后,对未来业务规划是有益的。

《退(抵)税申请表》的填写大家可以点击《申请增值税留抵退税表单填报示例》

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|