|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 新收入准则差额确认收入时,企业所得税应该如何处理? |

一、新收入准则相关规定

新收入准则主要变化之一,就是主要责任人和代理人的划分,实际上就是对企业收入是按“总额法”还是按“净额法”核

算的问题。

新收入准则执行后,部分企业原来是按照“总额法”核算的,会变成按照“净额法”核算,但是税法并没有随着会计准则

的变化而变化,因此该变化加大了税会差异。

二、新收入准则第三十四条

(一)对该商品的控制权

企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,

来判断其从事交易时的身份是主要责任人还是代理人。

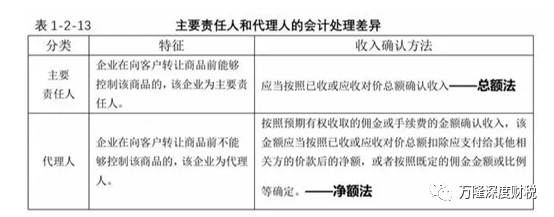

企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;

否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认

收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额

或比例等确定。

(二)企业向客户转让商品前能够控制该商品的情形包括:

1、企业自第三方取得商品或其他资产控制权后,再转让给客户。

2、企业能够主导第三方代表本企业向客户提供服务。

3、企业自第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成某组合产出转让给客户。

(三)在具体判断向客户转让商品前是否拥有对该商品的控制权时,企业不应仅局限于合同的法律形式,而应当综合考虑

所有相关事实和情况,这些事实和情况包括:

1、企业承担向客户转让商品的主要责任。

2、企业在转让商品之前或之后承担了该商品的存货风险。

3、企业有权自主决定所交易商品的价格。

4、其他相关事实和情况。

(四)主要责任人还是代理人的会计处理差异

三、不同情形下,常见差额确认收入时企业所得税的处理

(一)劳务派遣行业

某劳务公司主要从事劳务派遣业务,当年从事劳务派遣代发工资、代缴社保给客户开具不征增值税发票金额是12000万元

,同时向客户收取服务费为2100万元,并开具5%的增值税发票,共开发票14100万元。

由于该劳务公司从事的劳务派遣业务,对于代发工资、社保部分实际仅仅只是代理职能,实际提供的是劳务派遣服务。

因此,该劳务公司按照收入准则,向税务机关提供的财务报表中的营业收入是2100万元,企业所得税年度汇算申报表中填

报的营业收入也是2100万元,和财务报表口径一致,与增值税申报表不一致。

(二)联营模式

是指特定供应商提供商品在甲公司商场指定区域设立品牌专柜由商场营业员及供应商的销售人员共同负责销售。

在商品尚未售出的情况下,该商品仍属供应商所有,商场不承担该商品的跌价损失及其他风险。

在商品售出后,商场负责收银和给客户开具商品销售发票,商场和特定供应商按照约定的比例分配销售所得,供应商根据

分配的销售所得给商场开具商品销售的增值税专票。

1、会计处理

由于联营模式下,商场在将商品转让给最终顾客之前不控制该商品,所以商场应属于代理人身份。根据新收入准则规定,

代理人应当按照预期有权收取的佣金或手续费的金额(即“净额法”)确认收入。

2、税收处理

由于在销售商品后,是商场负责收银和给客户开具销售发票,所以在税务方面完全符合商场销售货物的规定,应全额计算

增值税和企业所得税;

供应商给商场开具的增值税专用发票,增值税方面做进项税额处理,企业所得税方面做成本处理。

企业所得税则同时确认收入和成本,商场开具商品销售发票的金额作为收入,供应商根据分配的销售所得给商场开具商品

销售的增值税专票,作为成本。

因此,会计处理是净额法处理,税务方面是全额法处理。

(三)电商行业

某公司从事网上电子商城运营业务,其在网站上展示各种商品,通过系统对接各类商品的供应商,实现库存、发货、物流

信息实时共享。

商品的定价由各个供应商决定,但该公司可以根据促销要求和供应商调整售价,但该公司需要按照售价的10%取得销售佣

金。

该公司没有库存,消费者通过网上采购后,该公司收款并直接开票给消费者。随后该公司系统通知对应供应商发货,物流

费用由供应商自己支付。后期,该公司按照售价的9折和每个供应商结算,并开票。消费者发现质量有问题找该公司理赔

,该公司承担理赔责任后,会直接向供应商转嫁。

2021年,该公司网上销售商品15亿元,并向消费者开具了15亿增值税发票。同时,该公司和供应商按照9折结算,供应商

向该公司开具了13.5亿元增值税专用发票。

1、会计处理

这个案例就是新收入准则中针对网上电商的典型案例。该公司虽然2021年增值税开票收入15亿元。但是,由于其在销售商

品过程中,既无对商品定价的主要权利,也不承担商品亏损、运输、质保等环节的主要风险,其实质只是代理人角色。因

此,该公司按照新收入准则,不应该按照“总额法”,应该将自身作为一个代理人角色,按照“净额法”确认1.5亿的收

入。

2、增值税税收处理

实际上,会计上按照“净额法”确认的1.5亿收入,实质是一个代理销售佣金收入。

但是,在增值税上,还是看合同和交易形式,并非会计上按“净额法”确认1.5亿收入实质属于佣金就应该按照6%缴纳增

值税。

从形式上,增值税是按照15亿的货物销售收入,按照13%确认销项税,取得13.5亿发票后抵扣对应的进项税后缴纳增值税

。

这个差异,纳税人和税务机关基本没什么争议。

3、所得税

主要的问题在于企业所得税上。因为企业所得税中的营业收入是业务招待费、广告费、业务宣传费比例扣除的依据。

以这家电商为例,他在网上商城销售货物,肯定要支付各种抖音、阿里、京东的流量费,这些基本都属于广告费或业务宣

传费。

此时,根据国税函[2008]875号规定,该企业在年度企业所得税申报中,按

照15亿确认收入,13.5亿确认成本。

4、1.5亿确认收入和15亿确认收入,对企业的影响

按照15亿确认收入,和按照会计“净额法”1.5亿确认收入,对于其企业所得税的纳税义务是有重大影响的。如果按照1.5

亿确认收入,该企业广告费、业务宣传费大概率就超标很多,无法税前扣除,从而需要多交很多企业所得税。

所以,在“总额法”与“净额法”下,如何进行企业所得税申报表的填报一直是困扰很多企业的难题。

当然了,如果是非上市公司,很多企业根本就不愿意按照“净额法”进行会计处理,也基本无税会差异。

部分上市公司,考虑到方方面面问题,也是找出各种理由尽量避免按照“净额法”确认收入。

但是,如果实在无法避免,企业必须按照“净额法”确认收入时,就以我们上面这个电商为例,企业就在纠结,能否属于

税会差异,即我会计按照1.5亿确认收入,但是企业所得税年度汇算申报时,仍按照15亿确认收入,13.5亿确认成本(这

个也和增值税保持一致)。

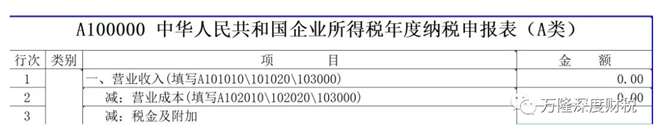

但问题在于,企业所得税申报表的填报逻辑是第一行“营业收入”、第二行“营业成本”都是按照会计口径,然后进行纳

税调整得到应纳税所得额的。此时,企业如果申报表人为按照15亿填报收入,13.5亿填报成本,就和企业向税务机关上传

的财务报表口径不一致,有可能产生新的异常。

四、综述

综上可以看出,虽然新收入准则发生了变化,但企业所得税收认确认还是按照原来的以下三个主要文件,因此在遇到新收

入准则差额确认收入时,在所得税汇缴时,要具体分析,正确处理。

1、企业所得税法;

2、企业所得税法实施条例;

3、《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|