|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 境外研发费用在高企审计和加计扣除中的特殊规定 |

一、高企认定文件相关规定

国科发火2016年32号文,第三章认定条件与程序,第十一条认定为高新技术企业须同时满足以下条件: (五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1. 最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2. 最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3. 最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

二、两种不同的理解

1、如果境外研发费用占全部研发费用比例超过40%,则该公司不得申报高企;

2、如果境外研发费用占全部研发费用比例超过40%,则取40%,该公司仍然可以申报高企。

哪种理解正确?32号文没有给出正面的解释。

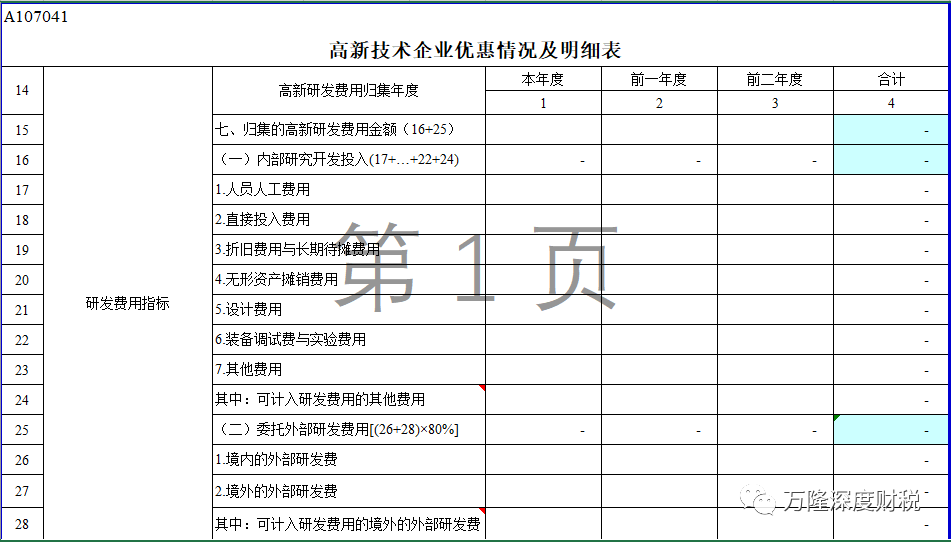

三、企业所得税年度纳税申报表

第27行是境外的外部研发费

第28行是“其中:可计入研发费用的境外的外部研发费”

来看看A107041高新技术企业优惠情况及明细表(2019版)及填报说明:

26.第28行“可计入研发费用的境外的外部研发费用”:

根据《高新技术企业认定管理办法》等规定,纳税人在中国境内发生的研发费用总额占全部研发费用总额的比例不低于60%,即境外发生的研发费用总额占全部研发费用总额的比例不超过40%。

本行填报(第17+18+…+22+23+26行)×40%÷(1-40%)与第27行的孰小值。

因此,第二种理解是正确的。

四、境外研发费用在加计扣除中的最新规定

1、最新文件规定

根据《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号,以下简称“64号文件”)规定,委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。

委托境外研发费用不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

也就是说,企业可加计扣除的境外研发费用,为费用实际发生额的80%和境内符合条件的研发费用2/3中孰小者。

2、案例解释

例如,乙企业以制造业业务为主营业务,且享受优惠当年主营业务收入占收入总额的比例达到50%以上,该企业委托境外研发活动发生的实际费用为120万元,境内符合条件的研发费用为210万元。

那么,乙企业委托境外研发可加计扣除的研发费用,为实际发生额的80%与境内符合条件的研发费用的2/3的孰小者。

乙公司委托境外研发费用实际发生额的80%为120×80%=96(万元)

境内符合条件的研发费用的2/3为210×2/3=140(万元)。

对比可知,乙公司委托境外研发费用实际发生额的80%更小,所以其委托境外研发可以加计扣除的研发费用为96万元。

五、境外研发费用在加计扣除中的两个特别关注点

1、合同登记

委托境外进行研发活动应签订技术开发合同,并由委托方到科技行政主管部门进行登记。相关事项按技术合同认定登记管理办法及技术合同认定规则执行。

由于委托方在境外,因此只能由受托方去科技局做合同登记。

特别提醒,所有的委外研发如果想享受加计扣除,都必须做合同登记,为什么做合同登记,大家可以点击《提示:委外研发费用必须科技部门合同登记后才能加计扣除》

2、委托境外个人从事研发活动产生的费用不适用加计扣除。

64号文件第六条、本通知所称委托境外进行研发活动不包括委托境外个人进行的研发活动。

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|