|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 股权转让评估时,为什么长期股权投资评估值有可能是负数 |

一、长期股权投资评估基本方法

纳入长期股权投资核算的通常为全资子公司或者控股子公司,母公司能对被投资单位能够实施控制或者重大影响,在企业价值的成本法评估路径中,一般需要对被投资单位进行单独的整体评估。

目前评估实务中对于控股或者全资长期股权投资的通常采用的方法是以成本法、收益法、市场法对长期投资单位进行整体评估,然后以评估结果乘以相应的股权比例确定长期股权投资的评估价值。

具体公式:长期股权投资评估值=被投资单位的评估值×持股比例。

二、被投单位评估值为负数的评估方法

当被投企业的评估值大于零的时候,上述评估方法在大多数情况下可以反应被投企业公允的市场价值,但是当被投企业的评估值小于零的时候,问题就出现了。

根据《中华人民共和国公司法》的规定,“有限责任公司股东以其认缴的出资额对公司承担责任”,但是公司法同时又规定“公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任”。

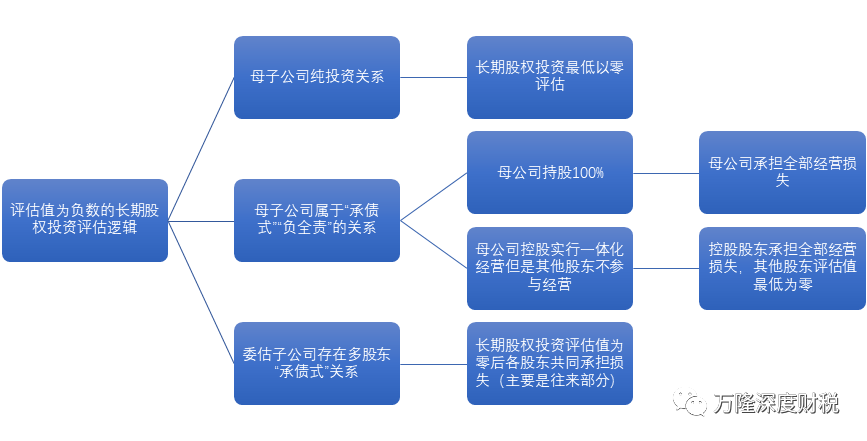

也就是说股东的有限责任是有条件的,有限制的,不能利用有限责任公司的机制搞“恶意破产”,在该法律条文的指引下,评估实务中对被投单位评估值为负数的评估处理大致有三种方法:

(一)长期股权投资评估值最低以零评估,不再考虑或者参照年度审计,专项审计结果计提的各项减值准备。

(二)以持股比例乘以被投单位的评估结果或者直接以被投单位的评估结果作为长期股权单位的评估值,被投资单位的与各股东之间的往来金额以账面值为评估值。

(三)长期股权投资评估结果为零,但是根据被投资单位的股权结构,被投资单位的与各股东之间的往来情况,股东之间的关联关系等综合考虑被评估单位的各项损失。

三、评估实务中评估方法的适用性分析

持续假设前提下,评估实务中决定采用何种方法主要取决于以下几个方面,可以按照以下逻辑执行:

(一)首先考虑母子公司的关系,通常情况全资子公司或者控股子公司之间不仅仅是投资于被投资的关系,一般还存在密集的业务往来、资金往来等。当然也有极少数的情况,母公司与评估范围内的被投资单位除了股权投资关系以外不存在任何往来。

如果说母子公司除了投资关系以外不存在任何关系,那么笔者认为在母公司确定完成实缴义务的前提下,适用于第一种评估方法,即长期股权投资最低以零评估,双方不存在“承债式”“负全责”的关系。

(二)通常情况下,如果母子公司存在业务往来,后续则考虑母子公司股权比例的状况,母公司对于子公司的股权比例是否为100%。

如果母公司持有长期投资单位100%股权的情况下,那么母子公司完全属于“承债式”“负全责”的关系,在子公司评估值小于零的情况下,以持股比例(100%)直接乘以长期投资单位的评估结果作为长期投资单位的评估值。

(三)如果母公司持有子公司的股权小于100%,但是母子公司一体化经营且业务往来密切,其他股东不参与实际经营且与该子公司无业务往来,或者偶有往来但不足以承担对应损失比例,在子公司评估值小于零的情况下,母公司按照股权比例承担子公司的经营损失那是不够的,正常情况下需要承担子公司的全部经营损失。

(四)如果出现最复杂的一种情况,当然这种情况也是较为少见的,控股子公司受多个股东的重大影响,子公司的亏损是由多个股东多方运营导致的,即子公司与多个股东均存在“承债式”关系,那笔者认为应该适用方法三,在子公司评估值小于零的情况下,长期股权投资评估结果为零后,综合考虑被评估单位的各项损失,并由多方共同承担子公司的经营损失。

四、案例分析

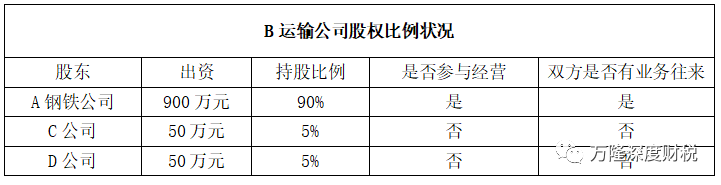

A公司为钢铁生产企业,B公司系船运企业是A公司的控股子公司,主要业务是为A公司运输煤炭及钢铁,AB公司一体化经营,B公司注册资本为1000万元,A股东实缴金额900万元占90%股份,实际经营B公司,C股东出资50万元占股5%,D股东出资50万元占股5%,均不参与B公司经营亦与B公司无往来,各股东均实缴到位,股权比例如下表:

持续经营前提下,如果按照方法1将该长投评估为零,理论上B公司的各项损失引起的净资产-10,000.00万元将无处反映,现实中也由于A公司无法实施有限公司的“恶意破产”,对A公司的损失也不可能仅仅是长期股权投资账面价值的清零这么简单,所以不适用于方法1。现在评估人员要对A钢铁公司账上的长期股权投资B公司进行评估,B公司近年来经营不善且持续巨额亏损,主要原因是船运行业大环境较差和一定程度的利益输送(母公司及集团内兄弟公司),基准日B公司的企业价值评估值成本法计算为-10,000.00万元。

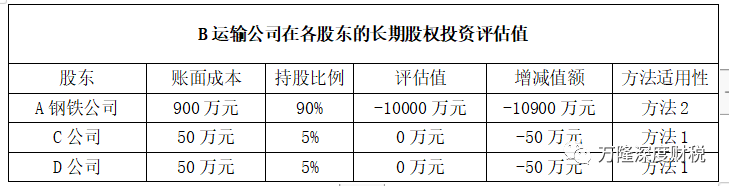

此时就要分析A公司与B公司以及CD公司的经营往来情况。CD公司与B公司除投资外无其他任何关系,也就是CD公司除了出资承担责任外,不承担其他责任,B公司的损失应由A公司全部承担,适用于方法2。B公司在基准日各股东长期股权投资的评估值如下表:

通过实例我们可以看到,持续经营前提下,被投资单位股权评估值为负数的时候,不能简单的直接最低以零计算,资产评估人员要综合分析企业亏损的原因以及被投资单位与各股东之间的往来关系,这不仅仅关系到评估报告披露的相关情况,还直接影响评估值。

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|