|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 新个税法实施后外籍人员个税简析 |

一、无住所个人与外籍人员的区别

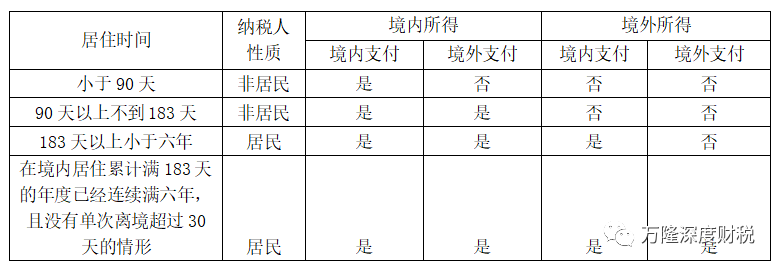

新个人所得税法不是通过国籍,而是通过一个自然年度内在中国境内居住时间来判断居民与非居民的,一般来说,有中国国籍的人基本上都是居民,华侨及港澳台同胞除外。

华侨是指定居在国外的中国公民,华侨虽然具有中国国籍,但判断其是否为中国税收居民,也是与外籍人员与港澳台同胞一样,是通过在境内居住时间来判断的。

因此,在新个人所得税法下,无住所个人包含外籍人员、华侨、港澳台同胞,这三类人群的税收政策是一致的,在相关税收文件中都用无住所个人来定义。

无住所人员根据其在境内居住时间,可分为两类,一类是居民,一类是非居民。

二、居民个人与非居民个人在新个税法下,按照个税法本身的纳税义务

1、个人所得税法第一条

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。

居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

请注意,居民个人需就全球所得向中国政府申报纳税,非居民个税在中国的境内所得,向中国政府申报纳税,这仅是新个税法的原则性规定,为了吸引外资和鼓励外籍人员来华工作,促进对外交流,新的个人所得税法实施条例第四条、第五条,继续保留了原条例对境外支付的境外所得免予征税优惠制度安排,同时财政部 税务总局公告2019年第34号《财政部 税务总局关于在中国境内无住所的个人居住时间判定标准的公告》(以下简称34号公告),给出了相当优惠的现阶段的执行口径。

个人所得税法实施条例第四条第五条以及34号公告非常重要,建议大家全文详细阅读。

三、个人所得税法实施条例第四条

第四条 在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税;

在中国境内居住累计满183天的任一年度中有一次离境超过30天的,其在中国境内居住累计满183天的年度的连续年限重新起算。

四、个人所得税法实施条例第四条第五条、34号公告实施之后,境外人士享受境外所得免税优惠的条件有什么变化?

新的个人所得税法将居民个人的时间判定标准由境内居住满一年调整为满183天,为了吸引外资和鼓励外籍人员来华工作,促进对外交流,新的个人所得税法实施条例继续保留了原条例对境外支付的境外所得免予征税优惠制度安排,并进一步放宽了免税条件:

一是将免税条件由构成居民纳税人不满五年,放宽到连续不满六年;

二是在任一年度中,只要有一次离境超过30天的,就重新计算连续居住年限;

三是将管理方式由主管税务机关批准改为备案,简化了流程,方便了纳税人。

《公告》还明确:在境内停留的当天不足24小时的,不计入境内居住天数;

连续居住“满六年”的年限从2019年1月1日起计算,2019年之前的年限不再纳入计算范围。

这样一来,在境内工作的境外人士(包括港澳台居民)的境外所得免税条件比原来就更为宽松了。

五、境外人士(包括港澳台居民)在境内居住的天数如何计算?

按照《公告》规定,在中国境内停留的当天满24小时的,计入境内居住天数;不足24小时的,不计入境内居住天数。

举例来说,李先生为香港居民,在深圳工作,每周一早上来深圳上班,周五晚上回香港。周一和周五当天停留都不足24小时,因此不计入境内居住天数,再加上周六、周日2天也不计入,这样,每周可计入的天数仅为3天,按全年52周计算,李先生全年在境内居住天数为156天,未超过183天,不构成居民个人,李先生取得的全部境外所得,就可免缴个人所得税。

六、境外人士(包括港澳台居民)在境内连续居住“满六年”,从哪一年开始起算?

答:按照《公告》规定,在境内居住累计满183天的年度连续“满六年”的起点,是自2019年(含)以后年度开始计算,2018年(含)之前已经居住的年度一律“清零”,不计算在内。

按此规定,2019-2024年这六年,即2024年(含)之前,所有无住所个人在境内居住年限都不满六年,其取得境外支付的境外所得都能享受免税优惠。

此外,自2019年起任一年度如果有单次离境超过30天的情形,此前连续年限“清零”,重新计算。

举例来说,张先生为香港居民,2013年1月1日来深圳工作,2026年8月30日回到香港工作,在此期间,除2025年2月1日至3月15日临时回香港处理公务外,其余时间一直停留在深圳。

张先生在境内居住累计满183天的年度,如果从2013年开始计算,实际上已经满六年,但是由于2018年之前的年限一律“清零”,自2019年开始计算,因此,2019年至2024年期间,张先生在境内居住累计满183天的年度连续不满六年,其取得的境外支付的境外所得,就可免缴个人所得税。

2025年,张先生在境内居住满183天,且从2019年开始计算,他在境内居住累计满183天的年度已经连续满六年(2019年至2024年),且没有单次离境超过30天的情形,2025年,张先生应就在境内和境外取得的所得缴纳个人所得税。

2026年,由于张先生2025年有单次离境超过30天的情形(2025年2月1日至3月15日),其在内地居住累计满183天的连续年限清零,重新起算,2026年当年张先生取得的境外支付的境外所得,可以免缴个人所得税。

七、无住所个人在一个纳税年度内,不超过90天的特殊规定

在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

假设Peter在美国母公司任职,其2022年7月在中国子公司工作,假设中国子公司发放其5万元人民币,该笔5万元,需要向中国政府申报纳税。

如果该笔5万元,是由美国母公司支付的,并且美国母公司未将此5万元分摊给中国子公司,则该笔5万可免予向中国政府申报纳税。

八、目前实际执行口径

1、针对无住所居民,不满连续六年,境外所得境外支付部分,可予减免;

境外所得,由境外单位或者个人支付的所得,免予缴纳个人所得税,如果是境内支付,不能免征。

2、针对无住所非居民,在一个年度内居住低于90天的,境内所得境外支付部分,可予减免。

整理为表格,就是以下口径。

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|