|

|

事务所地址:

苏州市阊胥路450号金盈商楼6楼

业务负责人及联系电话:

郭龙华 TEL:13451518952

办公室主任及联系电话:

柯芳芳 TEL:18550276033

总机:0512-65317780

|

|

| 印花税法实施后,江苏省购销合同印花税核定征收正式取消 |

一、印花税法实施前合法存在的核定征收

《中华人民共和国印花税法》实施前,各省制定了《印花税核定征收暂行办法》,对购销合同类印花税的纳税人,按下列标准确定核定征收的比例,比如说江苏省的文件:

《关于调整印花税计税依据核定征收标准的公告》国家税务总局江苏省税务局公告2018年第19号:

根据《国家税务总局关于进一步加强印花税征收管理有关问题的通知》(国税函〔2004〕150号)规定,结合我省实际情况,现对全省印花税计税依据的核定征收标准调整如下:

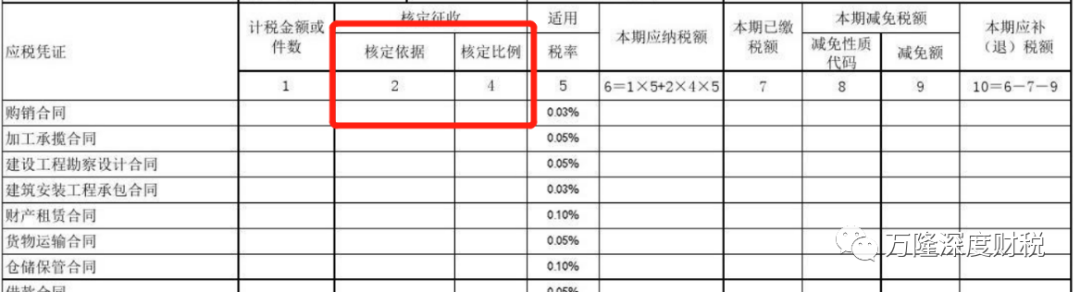

申报表:

需要注意的是,印花税法实施之前,江苏省购销合同类印花税,既有核定也有查帐,看公司成立时的税种鉴定。

二、印花税实施后,从法理上取消核定征收

(一)印花税立法后,计税方式中没有授权省级税务机关核定征收的条款,原江苏省地税局核定计税依据的方式,没有了上位法的支持;

《关于实施《中华人民共和国印花税法》等有关事项的公告》(国家税务总局公告2022年第14号),自2022年7月1日开始,有53个印花税相关的文件全部或部分废止,其中,有关印花税核定征收的文件如《国家税务总局关于进一步加强印花税征收管理有关问题的通知》国税函〔2004〕150号、《国家税务总局关于发布〈印花税管理规程(试行)〉的公告》(国家税务总局公告2016年第77号)被公布废止。

各地税务局也纷纷发文明确废止印花税核定征收办法,《国家税务总局江苏省税务局关于调整印花税纳税期限等有关事项的公告》(国家税务总局江苏省税务局公告2022年第3号):

二、本公告自发布之日起施行。《全文废止和部分条款废止的印花税文件目录》(附件)所列文件或条款同时废止。

2、《关于调整印花税计税依据核定征收标准的公告》国家税务总局江苏省税务局公告2018年第19号

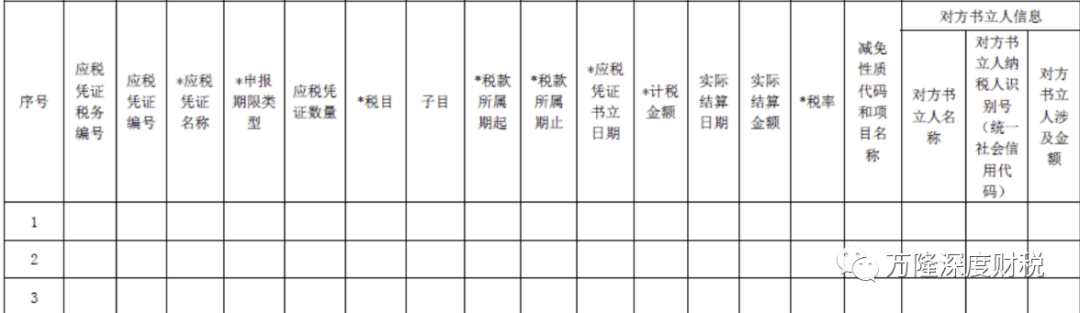

申报表:

三、风险提示

1、应税凭证管理

实务操作中,业务合同的种类繁多,甚至部分业务没有签订正式版本的合同,很多企业无法保证自己申报的印花税准确无误,由于涉税金额较小,很多企业未能足够重视应税凭证的管理,未按照要求统一设置印花税应税凭证登记簿,保证各类应税凭证及时、准确、完整地进行登记。在税务自查中,往往会涉及补缴印花税。

2、是否需要缴纳印花税

印花税采用的是列举法,《印花税法》表中没列举的就不交印花税,经济业务发生额首先根据《印花税法》判断是否缴纳印花税,如购销合同,购销双方都需要缴纳印花税;非金融机构之间签订的借款合同不需要缴纳印花税,

3、准确判断计税依据

《中华人民共和国印花税法》:

第一条 在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

第五条 印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。

第六条 应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。

四、印花税法实施后,有其他哪些变化?

可以查看《印花税法从2022年7月1日开始实施,看看有哪些变化?》

|

| |

|

微信关注“万隆深度财税”

掌握更多财税知识 |

| |

|