一、前言

2021年12月30日,财政部发布了“关于印发《企业会计准则解释第15号》的通知”,该通知对试运行业务、资金集中管理业务以及亏损合同处理这三类情况进行了具体的规范。其中,试运行业务在一些企业中经常存在,特别是在进行研发过程中产出产品或副产品这种情况时有发生,因此,值得我们关注。

二、《企业会计准则解释第15号》解释原文

(一)相关会计处理

企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售(以下统称试运行销售)的,应当按照《企业会计准则第14号――收入》、《企业会计准则第1号――存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。

试运行产出的有关产品或副产品在对外销售前,符合《企业会计准则第1号――存货》规定的应当确认为存货,符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。

15号解释出台后,对相关业务进行了明确规范,企业若发生试运行业务,应就试运行产出的可对外销售的产品单独确认为一项存货,而不能将相关收入冲减研发费用。

(二)列示和披露

企业应当按照《企业会计准则第1号――存货》、《企业会计准则第14号――收入》、《企业会计准则第30号――财务报表列报》等规定,判断试运行销售是否属于企业的日常活动,并在财务报表中分别日常活动和非日常活动列示试运行销售的相关收入和成本,属于日常活动的,在“营业收入”和“营业成本”项目列示,属于非日常活动的,在“资产处置收益”等项目列示。

同时,企业应当在财务报表附注中单独披露试运行销售的相关收入和成本金额、具体列报项目以及确定试运行销售相关成本时采用的重要会计估计等相关信息。

是否属于日常经营活动,可以从产出产品的性质来进行辨别。比如,若生产出的产品是企业通常会对外销售的商品,那么应当适用《存货》、《收入》准则。如果生产出来的产品是一台设备,不是企业日常生产的商品,那么可能将相关收益计入“资产处置收益”更为恰当。具体需要结合企业实际情况进行判断。

同时,针对试运行业务,应当将产生的收入和成本金额在财务报表附注中进行单独披露。在确认相关试运行产品成本时若采用了重要会计估计等信息,也需要在附注中进行说明。

(三)新旧衔接

对于在首次施行本解释的财务报表列报最早期间的期初至本解释施行日之间发生的试运行销售,企业应当按照本解释的规定进行追溯调整;追溯调整不切实可行的,企业应当从可追溯调整的最早期间期初开始应用本解释的规定,并在附注中披露无法追溯调整的具体原因。

根据解释的规定,企业需要对财务报表列报最早期间的期初至本解释施行日之间发生的试运行销售按照最新的方法进行追溯调整,以保证比较期间的数据具有可比性。例如,在2022年度的财务报表中,企业需要对2021年度发生的试运行销售业务根据15号解释的规定进行追溯调整。

三、研发过程中发生试运行业务的会计处理

以费用化的研发费用为例,当发生研发支出时:

借:研发费用

贷:原材料/应付职工薪酬/应付账款/银行存款等

研发过程中产出产品或副产品时或者未来实现销售时:

借:库存商品

贷:研发费用

产品或副产品对外销售时:

借:主营业务成本

贷:库存商品

借:应收账款

贷:主营业务收入

四、高新口径研发费用的认定

企业在申请高新技术企业认定时,根据《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)规定:

研发费用的归集范围包括:人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、备调试费用与试验费用、委托外部研究开发费用以及其他费用。

高新技术企业申报中关于研发费用归集的角度主要关注其投入量,既没有要求将试运行产出的产品或副产品对应的成本或材料费用从研发费用中扣除,也没有要求将试运行销售产生的收入冲减研发费用,因此高新口径研发费用金额上,有相当专业人员认为与财务口径存在差异,应该取全额。

五、举例

A公司2022年度开展了多项研发活动,当年一共发生研发费用500万元,包括人工费用100万元,材料费用300万,折旧费用100万元。在研发过程中产出的产品耗用直接材料50万元,形成的产品成本为60万元,对应的营业收入90万元。

(一)会计处理

研发费用归集的时候会做如下分录:

借:研发费用 500万

贷:应付职工薪酬 100万

贷:原材料 300万

贷:累计折旧 100万

在研发过程中产出产品时,会计处理(有许多企业出于谨慎原则,也会在未来销售时,将研发费用调整至库存商品,因为准则规定是“符合《企业会计准则第1号――存货》规定的应当确认为存货”时,才进行帐务处理):

借:库存商品 60万

贷:研发费用 60万

研发过程中产出的产品对外销售实现营业收入时,会计处理:

借:营业成本 60万

贷:库存商品 60万

借:应收账款 100万

贷:营业收入 100万

(二)高企申报口径处理

有许多专业人员认为,研发费用的高新技术企业归集口径,2022年度归集的高新技术企业研发费用金额为500万元,且不必扣除任何材料费用。

可以发现,在账面上研发费用金额是440万元,而高企归集的研发费用金额为500万元,不同的统计口径,对应的研发费用金额是不一样的。

六、因研发试制品会计处理导致高企投入与研发费用存在差异的上市公司案例

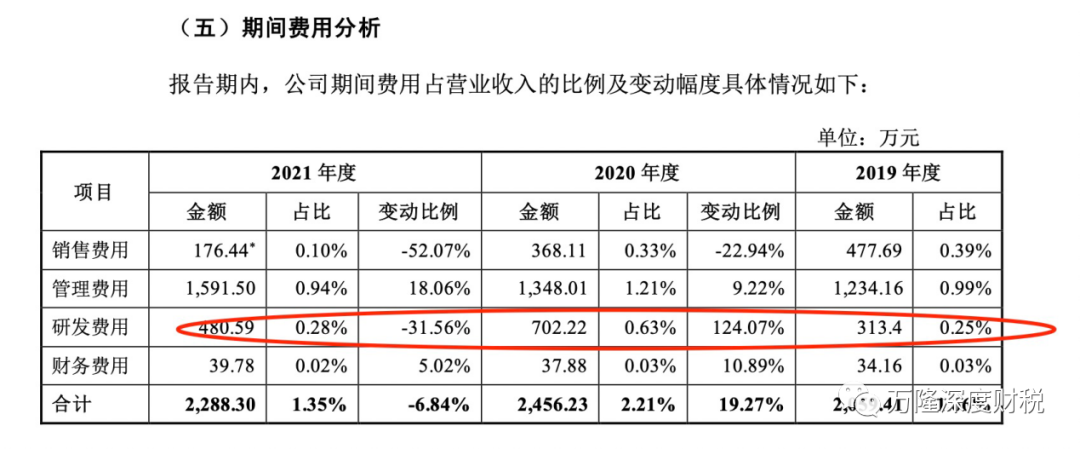

(一)仁信新材(2022年7月21日过会)

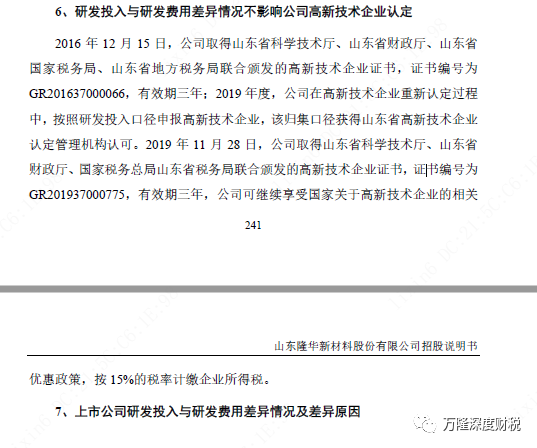

仁信新材为高新技术企业()有效期为2020年12月1日- 2023年12月1日),根据招股说明书显示研发投入占营业收入比例与研发费用占营业收入比例差异较大,主要原因为研发试制品的会计处理所致。

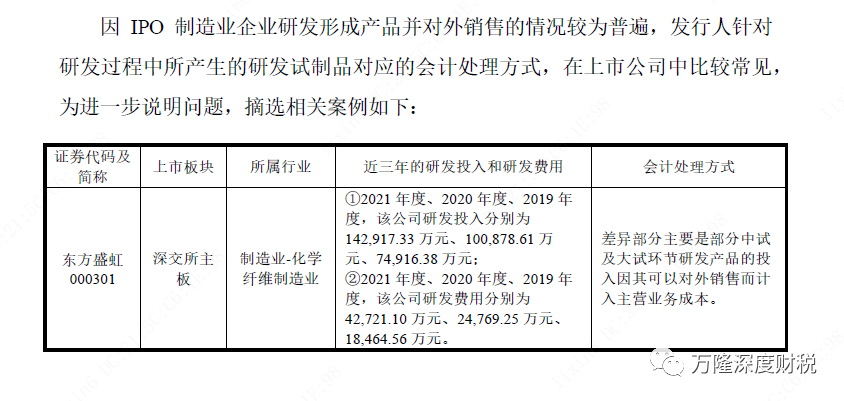

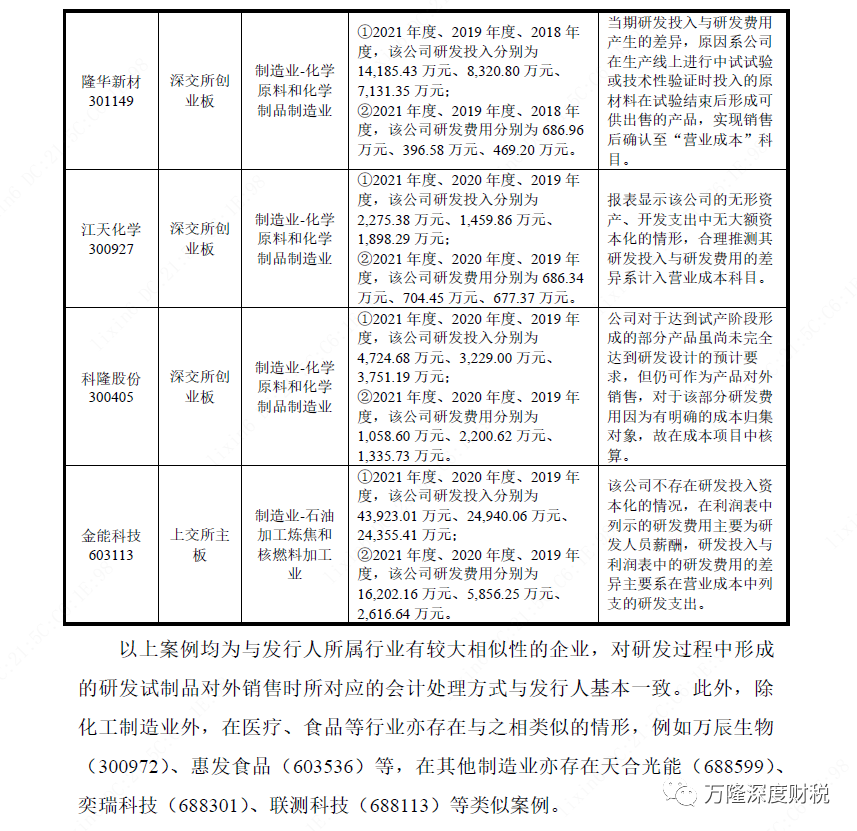

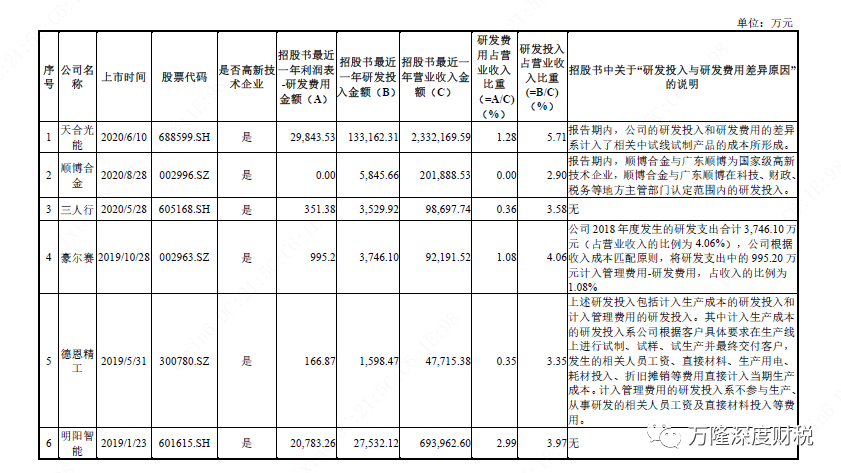

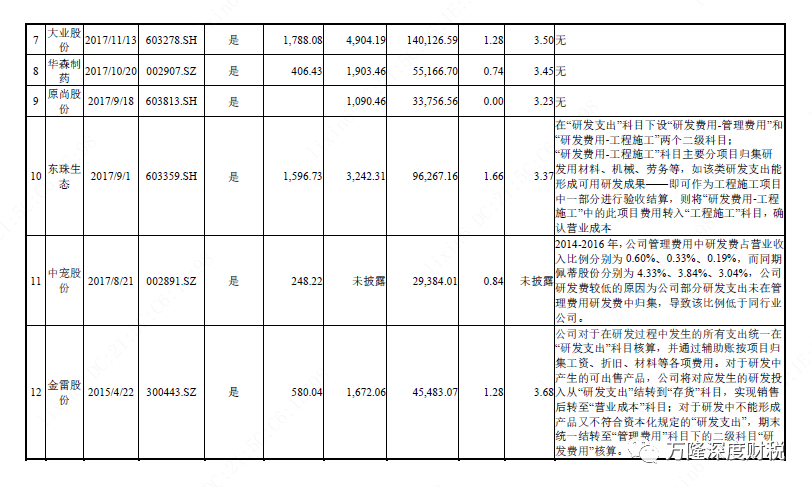

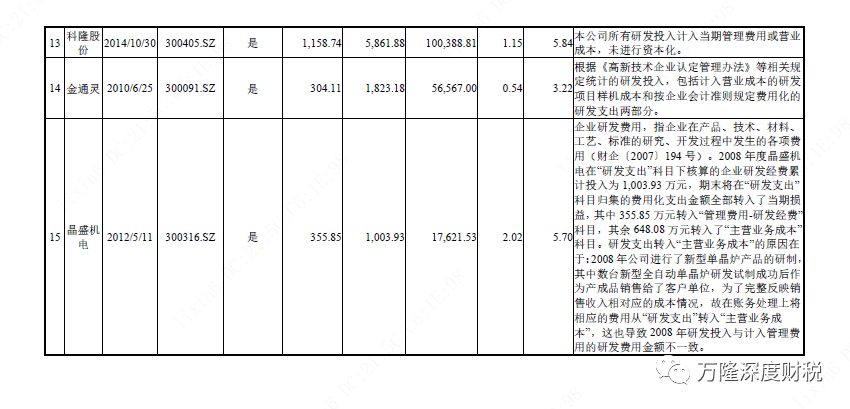

类似上市公司案例

(二)隆华新材(2021年11月10日上市)

类似IPO或上市公司案例

|