新租赁准则规定除采用简化处理的短期租赁和低价值资产租赁外,对所有租赁均确认使用权资产和租赁负债,参照固定资产对使用权资产计提折旧,对租赁负债按照折现率确认每期利息费用。

本文我们了解一下短期租赁与低价值租赁,以及承租人可能会使用一些“手段”将租赁期分拆、或者将高价值资产分拆从而达到简化处理目的,同时租赁准则为了补上这些漏洞,做了哪些规定。

一、新租赁准则出台的背景

为了保持我国企业会计准则与国际财务报告准则持续全面趋同,2018年12月7日,财政部修订发布了《企业会计准则第21号――租赁》(以下简称“新租赁准则”)。

二、新租赁准则实施时间

1、在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。

2、母公司或子公司在境外上市且按照国际财务报告准则或企业会计准则编制其境外财务报表的企业,可以提前执行本准则,但不应早于其同时执行我部2017年3月31日印发的《企业会计准则第22号――金融工具确认和计量》和2017年7月5日印发的《企业会计准则第14号――收入》的日期。

也就是说,所有实施企业会计准则的企业在处理2021年1月份账务时,都必须按照新租赁准则来进行会计处理。

三、新租赁准则的简化会计处理

1、对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债。

2、承租人应当将短期租赁和低价值资产租赁的租赁付款额,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。

其他系统合理的方法能够更好地反映承租人的受益模式的,承租人应当采用该方法。

四、短期租赁

1、短期租赁是指在租赁期开始日,租赁期不超过12个月的租赁。

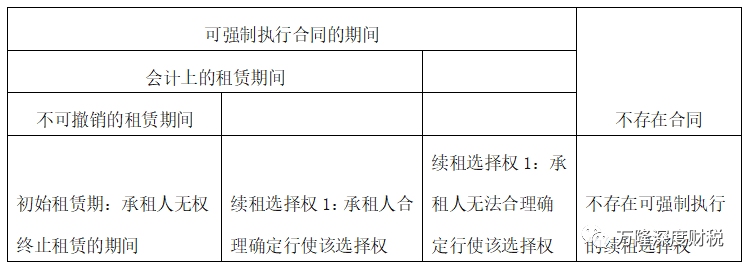

2、首先需要明确,会计核算涉及的“租赁期”(以下简称“会计上的租赁期”)与租赁合同载明的“租赁期”不是一个概念,前者可能短于、等于或长于后者。

在确定会计上的租赁期之前,企业应先确定可强制执行合同的期间,即按照租赁合同约定承租人和出租人之间存在可强制执行权利和义务的期间。

如果合同约定从某一天开始,承租人和出租人双方均有权在无须经另一方许可的情况下终止租赁,且罚款金额不重大(这个“罚款”既包括向另一方支付的赔偿,也包括广义上的经济惩罚,例如因为终止租赁而弃置租入资产改良(如装修等)产生的损失等),则从该日起就不再属于可强制执行合同的期间了,因此,会计上的租赁期自然最长也就不应超过可强制执行合同的期间。

具体来说,新租赁准则将会计上的租赁期包含:

1、不可撤销的租赁期间(即承租人无权单方面终止的合同期间);

2、承租人合理确定将会行使的续租选择权所涵盖的期间,或者承租人合理确定将不会行使的终止选择权所涵盖的期间。

判断租赁期,我们需要考虑的承租人有权也并预计将延长的租赁期的情况:

1、续租权的选择

承租人与出租人签订了一份租赁合同,约定不可撤销期间为9个月,且承租人拥有4个月的续租选择权。在租赁期开始日,承租人判断可以合理确定将行使续租选择权,如续租期的月租赁付款额明显低于市场价格。在此情况下,承租人确定租赁期为13个月,不属于短期租赁,承租人不能选择上述简化会计处理;

如果续租期的月租赁付款额明显高于市场价格,极可能不选择续租,可以选择简化会计处理。

2、应当基于所有相关事实和情况判断可强制执行合同的期间,以及是否存在实质续租、终止等选择权以合理确定租赁期。

如果历史上承租人与出租人之间存在逐年续签的惯例,或者承租人与出租人互为关联方,尤其应当谨慎确定会计上的租赁期。按该解释,承租人将租赁期分拆重复签订12个月期的租赁合同规避使用新租赁准则将无法实现。

3、在租赁期开始日,企业应当考虑对承租人行使续租选择权或不行使终止租赁选择权带来经济利益的所有相关事实和情况,包括自租赁期开始日至选择权行使日之间的事实和情况的预期变化。

例如,需要考虑承租人进行或预期进行的重大租赁资产改良在可行使相关选择权时预期能为承租人带来的重大经济利益、租赁资产对承租人运营的重要程度、与终止租赁相关的成本等。如罚款金额重大(这个“罚款”既包括向另一方支付的赔偿,也包括广义上的经济惩罚,例如因为终止租赁而弃置租入资产改良(如装修等)产生的损失等),对于承租人仅签订12个月期的租赁合同是不合理的,谨慎确定会计上的租赁期。

五、低价值资产租赁

低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。准则定义看上去很简短,其实信息量很大。它给出了三点判断。

1、低价值资产租赁的标准是一个绝对金额,不需要考虑承租人规模、即不考虑该资产对于承租人或相关租赁交易的重要性。

准则中给出了判断的原则如下:低价值资产租赁的判定仅与资产的绝对价值有关,不受承租人规模、性质或其他情况影响。也就是无论是资产几百亿的大企业,还是资产几十万的小公司都一视同仁,但准则中又未给出具体金额。在企业会计准则应用指南第21号―租赁(2019) 指出通常情况下,符合低价值资产租赁的资产全新状态下的绝对价值应低于人民币4万元(应用指南并不是以官方文件的形式发布,所以本身并不具有强制性)。

常见的低价值资产的例子包括平板电脑、普通办公家具、电话等小型资产。

2、租赁资产价值的评估是在全新状态下的

举个例子:包子铺2年前花了10万元买了一台最先进的豆浆机,现在这个豆浆机的制造工艺已经很普通了。如果要出售,这台二手豆浆机能卖到3万元;市面上相同型号全新的豆浆机卖5万元;如果要租下这么一台豆浆机租金是1万元每年。承租人在判断是否是低价值资产租赁时,应基于租赁资产的全新状态下的价值进行评估,即案例中的5万元。

3、低价值资产必须是一项单独的租赁

单独的租赁,需要满足下列两个条件:

1、承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利;

2、该项资产与其他租赁资产没有高度依赖或高度关联关系。

例如:包子铺花了10万元租了一台大型豆浆机,这台豆浆机是由磨豆子模块、过滤模块、煮豆浆模块这三部分组件组成。这些模块单独的价格都不超过4万元,但由于每个模块都与豆浆机中的其他部分高度相关,因此这台豆浆机不能作为低价租赁资产进行会计处理。

六、新租赁准则的简化会计处理需要注意的其他事项

1、对于短期租赁,如果承租对某类租赁资产采用简化会计处理,未来该类资产下所有的短期租赁都应采用简化会计处理。

某类租赁资产是指企业运营中具有类似性质和用途的一组租赁资产。

2、按照简化会计处理的短期租赁发生租赁变更或者其他原因导致租赁期发生变化的,承租人应当将其视为一项新租赁,重新按照上述原则判断该项新租赁是否可以选择简化会计处理。

例如,承租人持有一项租赁合同,租赁期为2021年1月1日至2021年12月31日,合同中未约定续租选择权。在考虑了所有相关事实和情况后,承租人确定该租赁的租赁期为1年,并选择简化处理,不确认使用权资产和租赁负债。

承租人和出租人于2021年10月1日签订一项新租赁合同,约定从2022年1月1日至2022年12月31日租赁同一标的物12个月,新租赁自合同签订日生效。在这种情况下,后续新签订的租赁合同导致了原短期租赁合同的租赁期发生变化,承租人应当将其视为租赁变更进行会计处理,视作原短期租赁合同于2021年9月30日终止,新租赁合同的租赁期开始日为2021年10月1日,租赁期为15个月。因此新签订的租赁合同不属于短期租赁。

3、企业在考虑所有相关事实和情况后确定租赁期为1年的,其他会计估计应与此一致。

例如,与该租赁相关的租赁资产改良支出、初始直接费用等应当在1年内以直线法或其他系统合理的方法进行摊销。

4、低价值资产选择简化会计处理,如果承租人已经或者预期要把相关资产进行转租赁,则不能将原租赁按照低价值资产租赁进行简化会计处理。

七、承租人哪些情况能豁免采用新租赁准则

1. 实质符合条件的短期租赁及低价值资产租赁

2、不满足租赁定义

(1)提供一项服务,而非租赁

租赁和服务之间的边界主要看租赁期内承租人是否有权控制一项或多项已识别资产使用权,这里的控制是指能够主导使用资产的目的和方式,已识别是指出租人对租赁资产没有实质替换权。一般看来对方如果提供的是人+资产就更偏向服务,而非租赁。

典型的出租车服务、交通工具的期租、湿租等等都属于服务而非租赁。

(2)满足可替换性,租赁资产不可识别

租赁准则要求租赁资产可识别,若出租人能在整个租赁期对租赁资产有实质性替换权,则该租赁资产就不属于可识别。即出租人租赁一个资产给承租人,承租人在使用这个资产的过程中,出租人可以随时将该资产替换成同类型的其他资产且并不影响承租人使用,这时对承租人而言就没有什么租赁资产,因此不用按新准则要求确认使用权资产和租赁负债。如非固定车位的租赁和商业街里面的移动摊位租赁的租赁。

|