ABC股份公司发布公告:根据中国证监会《关于上市公司实施员工持股计划试点的指导意见》及《深圳证券交易所上市公司自律监管指引第2号――创业板上市公司规范运作》等相关规定,公司第一期员工持股计划第一个锁定期于2022年1月1日届满,解锁比例为本员工持股计划持股总数的50%,对应股份数为1,440,000股,占公司总股本的0.5443%。

当公司实行股权激励时,对应的会计分录、个人所得税和企业所得税怎么处理呢?

一、限制性股票和股票期权的概念

1、限制性股票

指《上市公司股权激励管理办法》中规定的激励对象按照股权激励计划规定的条件,从上市公司获得的转让等部分权利受到限制的本公司股票。限制性股票在解除限售前不得转让、用于担保或偿还债务。

从形式来看,是先将股票登记在被激励对象名下,如果未来考核合格,考核条件含业绩、时间及其他因素(如离职、过失等),在约定时间时解锁(也称解禁),解锁后,被激励对象对其股票拥有完整的所有权,可以自行处置(但董监高或者其他条件也可能限售,但不会被低价收回)。

将股票登记在被激励对象名下的时点,就是授予。

拥有完整所有权时点,是解禁。

优点:可以打5折,缺点:先付钱。

2、股票期权

股票期权是一种选择权,是允许激励对象在未来条件成熟时购买本公司一定数量的股票的权利。公司事先授予激励对象的是股票期权,公司事先设定了激励对象可以购买本公司股票的条件(通常称为行权条件),只有行权条件成就时激励对象才有权购买本公司股票(行权),把期权变为实在的股权。

从形式来看,授予时,只是一个未来可以一定价格购买股票的权利,不需要出钱,如果未来考核合格,被激励对象就可以行权。

允许激励对象在未来条件成熟时购买本公司一定数量的股票的权利,这个时点是授予。

被激励对象实际购买股票的时点,是行权。

缺点:只能打9折,激励力度较小,优点:后付钱。

3、如何判断是限制性股票还是股票期权

请注意,判断是限制性股票还是股票期权,除了看上市公司公告中激励方式的名称之外,还要结合股权激励方案中相关条款进行判断,以便得出正确的结论。

比如说第二类限制性股票,虽然名称是限制性股票,但实际上在刚开始授予时只是一个权利,未来达到考核要求之后再花钱购买,因此是股票期权,在个税缴纳时点及企业所得税税前扣除金额,是按照股票期权是计算的,详细可以阅读《披着限制性股票外衣的股票期权》

从ABC股份公司内容以及相关协议来看,是先登记在被激励对象名下,然后在一定时间内进行考核,同时持股计划也有锁定期,满足了授予时相关条件,可以解锁,属于限制性股票。

二、限制性股票个人所得税纳税义务发生时间

根据 (国税函[2009]461号) 第五条 (二)限制性股票个人所得税纳税义务发生时间为每一批次限制性股票解禁的日期。

请注意解禁是指所有权完整的时点,不一定是限售的时点。

有些企业会把解禁时间与限售时间分开,因此只要解禁了,被激励对象拥有了完整的所有权,即便根据上市公司相关规定,还处于限售期,仍然会产生个税纳税义务。

三、个人所得税应纳税所得额如何确定?

个税应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

同时根据《财政部 税务总局公告2021年第42号 财政部 税务总局公告关于延续实施全年一次性奖金等个人所得税优惠政策的公告》,居民个人取得限制性股票,在2022年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表。

四、个人所得税扣缴义务人

根据《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第五条规定:(二)企业实施股权激励或个人以技术成果投资入股,以实施股权激励或取得技术成果的企业为个人所得税扣缴义务人。

五、母公司系外地上市公司,对苏州子公司员工进行股权激励时的税收事项

ABC股份公司是注册在上海一家上市公司,被激励对象中有苏州子公司员工,此时个税缴纳地点在上海还是在苏州,企业所得税该如何处理?

由于目前税收相关文件没有明确规定,但从股权激励实质来分析,上市公司为什么会对员工进行股权激励,其根本原因是想获得员工为公司提供服务,上述案例中,苏州公司员工给苏州公司还是上海公司提供服务?毫无疑问是苏州公司,既然是苏州公司,则个税纳税义务应该也在苏州。

个税纳税义务在苏州,相当于苏州公司给员工发放了非货币性工薪,履行了个税扣缴义务,则企业所得税当然也应该在苏州公司税前扣除。

目前,用母公司的股权对子公司的员工进行股权激励,由子公司作为扣缴义务人,向其机构所在地主管税务机关办理相关备案手续。个税交在哪里,企业所得税就扣在哪里。

六、个人所得税递延纳税的税收优惠政策

根据财税[2016]101号,上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。同时,上市公司需在限制性股票解禁的次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》。

需要注意的是,个人所得税可以办理递延手续,缓至未来12个月缴纳,但企业所得税税前扣除年度是不变化的,因此上述案例中,ABC股份公司其子公司苏州公司,个税可以缓至一年内缴纳,但企业所得税税前扣除时间应该在2022年度。

相关原理,在《上市公司股权激励时,个税办理递延是否会影响企业所得税扣除时点》这篇文章中表完整的表述。

七、企业所得税税前扣除金额的计算方法

在股权激励计划解禁后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

请注意,企业所得税税前扣除金额与个税应税收入计算是不一致的,国家税务总局公告2012年第18号规定非常明确:

对于股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的,有两个原则:

1、上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。

2、在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

八、举例说明限制性股票产生的个税及各时间段的企业所得税的处理

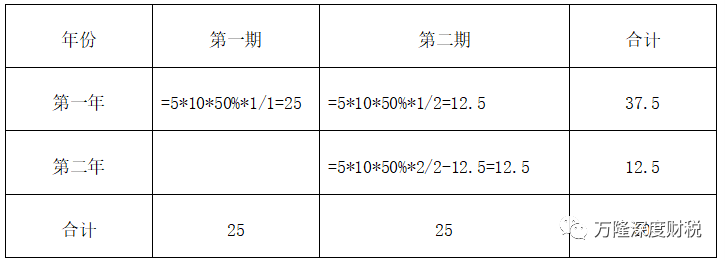

案例:ABC股份公司为上市公司,其于2021年1月1日授予本公司员工张三10万股限制性股票,授予日该股票的公允价值为每股15元(收盘价格),规定的高管人员认购价格每股10元。已知该股票锁定期2年,每年解锁比例分别为50%和50%(假定均满足解锁条件)。假定不考虑该高管人员离职和其他因素。2022年1月1日解锁比例为50%(即解禁股票数份数5万股),解禁股票当日收盘价23元/股。

(一)会计处理

1、授予时账务处理:

借:银行存款 100(10×10)

贷:股本 10(1×10)

资本公积――股本溢价 90

借:库存股 100(10×10)

贷:其他应付款 100

股份支付费用的确定

2021年资产负债表日账务处理

借:管理费用 37.5

贷:资本公积―其他资本公积37.5

2、2022年1月1日解锁日

借:资本公积―其他资本公积 25

贷:资本公积―股本溢价 25

达到解锁条件无需回购股票时:

借:其他应付款50(10×10×50%)

贷:库存股 50

(二)个人所得税处理

个税应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

个税应纳税所得额=(15+23)/2*5万-100*1/2=45万元

选择特殊算法,应交个人所得税=450,000.00*30%-52,920.00=82,080.00元。

第二年其他的处理不再赘述。

(三)企业所得税处理

1、在授予年度纳税调增;

纳税调增金额按照会计口径计算出来的股份支付费用金额,即2021年度企业所得税涉税处理,汇算清缴时纳税调增37.5万元。

2、在解锁年度纳税调减(假设解锁的股票全部行权并已按规定缴纳个人所得税)

第一批解禁股票的企业所得税涉税处理:2022年可以税前扣除的金额=10*50%*(23-10)=65万元。

综上:个人所得税的应纳税所得额为45万元,企业所得税可税前扣除金额为65万元,会计口径股份支付费用金额37.5万,三者均存在差异。

九、解禁前发生送转股的,解禁时如何缴纳个人所得税

案例:2021年10月28日,某上市公司本公司员工张三以10元/股的价格持有该公司的限制性股票10万股,该股票在中国证券登记结算公司登记日收盘价为15元/股,2022 年 6 月 30 日,公司实施了 2021 年年度权益分派,全体股东每 10 股转增 6 股,2022年10月29日解锁比例为50%,解禁股票当日收盘价23元/股。

个税应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)

个人所得税应纳税所得额=(15/1.6+23)÷2*(5万*1.6)-100*1/2=79.50万元

应交个人所得税=795,000.00*35%-85,920.00=192,330.00元。

由于送股,张三持有的限制性股票的数量和价格应进行相应的调整。

目前文件对此暂无明确规定,上述计算方法是笔者认为比较合理的算法,建议在纳税前主动与主管税务机关确认。

股权激励计划,涉及复杂的个人所得税和企业所得税问题,全面了解有关法规,依法处理有关涉税问题,有助于既依法享受税法的优惠规定,也有助于有效控制涉税风险。对于股权激励的企业所得税扣除问题,实践执行中还是有很多争议问题,特别涉及集团间股权激励的企业所得税扣除等一系列问题尚待解决。苏州自主创新服务超市特邀苏州万隆永鼎会计师事务所郭龙华老师为大家带来专场解读,诚挚邀请各企业前来听讲。

具体可点击本链接报名!!!

|