政府补助是指企业从政府无偿取得货币性或非货币性资产,其特征是来源于政府的经济资源,不需要向政府交付商品或服务等对价。

通常情况下,直接减征、免征、增加计税抵扣额、抵免部分税额、出品退税等不涉及资产直接转移的经济资源,因此不适用政府补助准则。

企业从政府取得的经济资源,如果与企业销售商品或提供劳务等活动密切相关,且来源于政府的经济资源是企业商品或服务的对价或者是对价的组成部分,应当按照《企业会计准则第14号――收入》的规定进行会计处理,不适用政府补助准则。

一、政府补助的分类

1、与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。

2、与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

二、政府补助的会计处理方法

政府补助处理有两种方法,即总额法和净额法。

总额法:在确认政府补助时将政府补助全额确认为收益(递延收益),而不是作为相关资产账面价值或者费用的扣减。

净额法:将政府补助作为相关资产账面价值或所补偿费用的扣减。

企业应当根据经济业务的实质,判断某一类政府补助业务应当采用总额法还是净额法,通常情况下,对同类或类似政府补助业务只能选用一种方法,同时,企业对该业务应当一贯地运用该方法,不得随意变更。

与企业日常活动相关的政府补助,应按照经济业务实质,计入其他收益或冲销成本费用。与企业日常无关的政府补助,计入营业外收支。

1、与资产相关的政府补助会计处理方法

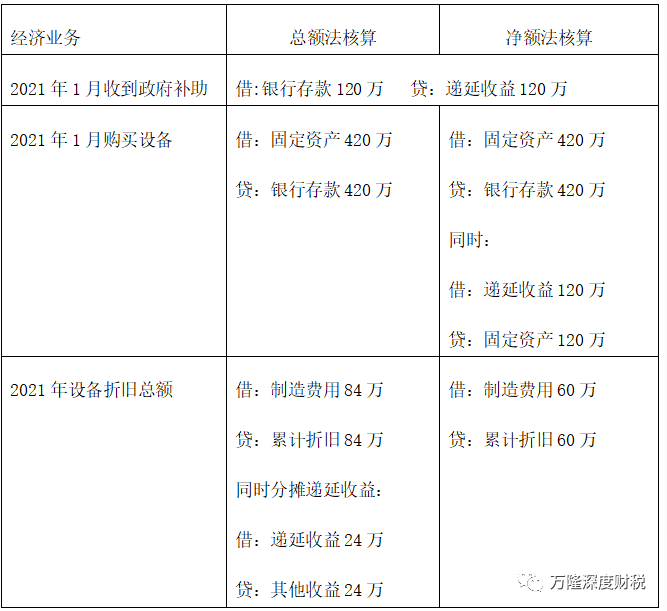

举例1:

某企业2021年1月购置一套生产设备,不含税价420万元,按5年采用直线法折旧,不考虑残值及相关税费,当月取得政府给予购买此设备的补助资金120万元。为方便计算,假定资产取得当月折旧。

2、与收益相关的政府补助

(1)用于补偿以后期间的相关成本费用或损失

在收到时应当先判断企业能否满足政府补助所附条件。客观情况表明企业能够满足政府补助所附条件,企业应当将补助确认为递延收益,并在确认相关费用或损失的期间,计入当期损益或冲减相关成本。

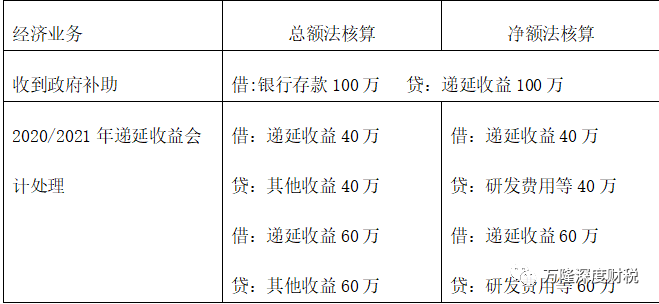

举例2:企业与政府签订科研项目协议,约定政府一次性给予企业100万元奖励,用于企业未来2年研发项目经费补贴,该研发项目2020年企业投入400万元,当年使用政府专项资金40万元;2021年企业投入600万元,当年使用政府专项资金60万元。

收到时直接计入当期损益或冲减相关成本,这类补助通常与企业已经发生的行为有关,是对企业已发生的成本费用或损失的补偿,或是对企业过去行为的奖励。

(2)用于补偿企业已发生的的相关成本费用或损失

会计处理:借:银行存款

贷:其他收益、营业外收入(总额法)

或:管理费用、研发费用、营业外支出等(净额法)

三、政府补助的税务处理方法:

(1)取得的政府补助收入均作为征税收入处理

例1总额法核算,2021年企业所得税汇缴,一次性确认政府补助收益120万元,需调增96万元,2022年-2025年每年纳税调减24万元。

例1净额法核算,2021年需调增政府补助收益120万元,同时固定资产计税基础调整为420万元,当年可税前扣除的折旧费金额为84万元,而账面折旧费用金额为60万元,故折旧费当年调增24万元。同样2022年-2025年每年折旧费调增24万元。

例2无论是总额法核算还是净额法核算,会计上对利润的影响金额相同,2020年所得税汇缴时需一次性确认政府补助收入100万元,纳税调增60万元,2021年纳税调减60万元。

上述涉及需填写的纳税调整表包括《A105000纳税调整项目明细表》、《A105020未按权责发生制确认收入纳税调整明细表》、《A105080资产折旧、摊销及纳税调整明细表》。

(2)取得的政府补助收入均作为不征税收入处理

例1总额法核算,由于政府补助收入作为不征税收入处理,固定资产的计税基础为300万元,2021年分摊确认的递延收益24万元纳税调减,同时折旧费用需纳税调增24万元。以后逐年按上述方法调整。

例1净额法核算,政府补助收入作为不征税收入处理,且冲减了固定资产原值,故固定资产账面价值等于计税基础,此时无需作纳税调整,在《A105040专项用途财政性资金纳税调整明细表》中“财政性资金”和“本年支出情况”列分别填写120万元。

例2无论是总额法核算还是净额法核算,会计上对利润的影响金额相同,2020年分摊的递延收益40万元纳税调减,同时费用40万纳税调增。2021年分摊的递延收益60万元纳税调减,同时费用60万纳税调增。

上述涉及需填写的纳税调整表包括《A105000纳税调整项目明细表》、《A105040专项用途财政性资金纳税调整明细表》、《A105080资产折旧、摊销及纳税调整明细表》。

新会计准则实施以来,会计准则与企业所得税处理差异日益扩大,为了更好地帮助企业应对2022年企业所得税汇算清缴,苏州工业园区企业服务中心与苏州万隆永鼎会计师事务所联合举办2022年企业所得税汇缴难点疑点解析,主要内容有:

1、新收入准则的会税差异;

2、新租赁准则的会税差异如何协同;

3、股权激励企业所得税税前扣除和个税纳税时点协同;

4、母公司对子公司股权激励时,企业所得税能否税前扣除,在哪儿扣除;

5、2022年第四季度购置研发设备,为何不能3倍扣除;

6、研发费用加计扣除2022年注意点;

7、为什么说视同销售,从企业所得税考虑,对企业只有好处没有坏处?

8、资产损失如何完善证据链;

9、财政拨款如何正确地财税处理;

10、《企业所得税税前扣除凭证管理办法》简述。

时间:2023年3月28日下午、4月11日下午;

具体报名链接可点击此链接报名!!!

|