一、会计制度下,可以资本化的研发费用仅限于注册费和律师费

自行开发并按法律程序申请取得的无形资产,按依法取得时发生的注册

费、聘请律师费等费用,作为无形资产的实际成本。

在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,

直接计入当期损益。

已经计入各期费用的研究与开发费用,在该项无形资产获得成功并依法申请取得权利时,不得再将原已计入费用的研

究与开发费用资本化。

因此公司如果使用会计制度,则可以资本化的研发费用仅限于注册费和律师费,其余费用必须于发生当期直接

费用化。

二、会计准则下,可以资本化的研发费用仅限于开发阶

段

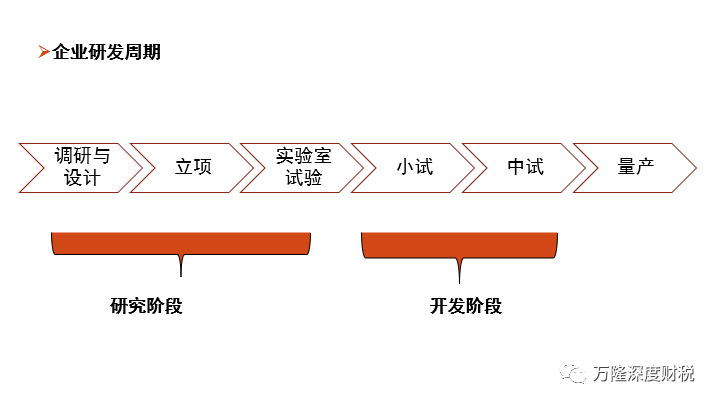

如下图,企业的研发过程可分为两大阶段,即研究阶段和开发阶段:

(一)研究阶段

研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。研究阶段基本上是探索性的,为进

一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大

的不确定性。

因此研究阶段的费用必须费用化。

(二)开发阶段

开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实

质性改进的材料、装置、产品等。

主要分为小试和中试阶段。

在开发阶段,可以将有关支出资本化计入无形资产,但必

须同时满足以下条件:

1、完成该无形资产以使其能够使用或出售在技术上具有可行性。

2、具有完成该无形资产并使用或出售的意图。

3、无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场

,无形资产将在内部使用的,应当证明其有用性。

4、有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。

5、归属于该无形资产开发阶段的支出能够可靠地计量。

案例:某上市公司项目研发支出资本化披露情况:

1、资本化确认的依据

a、项目技术的成熟程度:CRM项目采用的核心技术包括asp.net2.0、xml、xsl、WebServices、数据仓库和数据

挖掘等主流技术,同时结合了Ajax、SOA等流行于SaaS模式下的技术,这些技术都是成熟的技术。CRM项目在采用成熟主流技术

的同时还适当采用了超前的技术,进展情况良好。总体上CRM项目的技术是成熟的,主要的工作在于如何把传统的产品开发模式

转变到SaaS开发模式。

b、CRM项目是公司在接触客户、了解客户需求,并结合公司整体产品战略的决定研发的一个战略性产品,研发

成功后会立即投入市场销售。

c、根据CCID研究表明,SaaS模式下的CRM产品2022年的市场规模约为1.04亿元,预计2025年将达到约2.49亿元

,三年复合增长率约为33.78%,且增长率保持逐年提高的态势,平均每年增长率比前一年提高5.1个百分点,具有良好的市场前

景。

d、该项目投资预算约318万元,根据目前的项目进度和公司的财务能力、技术能力,公司有足够的能力完成该

项目的开发并推向市场销售。

e、公司设立专门的研发中心负责产品的研发,并独立核算各部门的费用,开发支出按具体开发项目准确核算。

该项目研发投入主要是开发人员的工资、福利和办公费等费用,按照公司研发控制体系和会计核算体系,可以进行可靠计量和

独立核算。

2、资本化确认的时点

2021年3月,开始前期市场调研和项目可行性论证,2021年12月1日项目开发启动,至2022年12月程序已经完成

并完成内控,并计划于2023年1月开始寻找典型客户进行小试和中试, 2023年4月经技术评定已经可以进入量产阶段。

2021年3月至2022年12月系研究阶段,因此费用直接费用化。

2023年1月1日起属于开发阶段,根据本公司的职业判断,并在与券商、会计师事务所等充分沟通的基础上,判

断符合资本化的五个条件,因此按新会计准则计入开发支出,予以资本化。

必须注意的是:由于会计准则遵循稳健原则,因此,在实务中,被券商、会计师事务所等中介机构认可并顺利

通过审核的资本化案例并不多。

三、研发费用资本化了,在申报高新时,能算发生年度的研发费用吗?

首先明确,这个问题是有争议的,不同省份不同年度不同专家之间的理解是不一致的,根据《江苏省注协专家

网上答疑汇总(高新技术企业认定等专项审计)(2021)》:

问题5:高企认定过程中,有的省份对资本化的研发支出不允许计入研发费总额,请问江苏省的做法?

答:《高新技术企业认定管理工作指引》对研究开发费用的归集范围进行了规定,企业实际

在开发阶段发生的符合资本化条件的研发支出,即使在会计核算上已经资本化处理,但只要符合认定管理办法和工作指引对研

发支出的规定,是可以列为高新申报的研发投入的。

目前没听说江苏省不允许资本化支出列入研发费用的规定。

据此,虽然研发费用资本化了,但在江苏省内出具高新口径研发费用专项审计报告时,还是应该将其计入发生

年度的研发费用,不应计入未来摊销年度的研发费用。

四、研发费用资本化了,该研发费用应该在哪一年税前扣除及加计扣除时

(一)税前扣除

在摊销年度;

(二)加计扣除

税前扣除是加计扣除的前提条件,因此加计扣除也应该在摊销年度。

新会计准则实施以来,会计准则与企业所得税处理差异日益扩大,为了更好地帮助企业应对2022年企业所得税

汇算清缴,苏州工业园区企业服务中心与苏州万隆永鼎会计师事务所联合举办2022年企业所得税汇缴难点疑点解析,主要内容

有:

1、新收入准则的会税差异;

2、新租赁准则的会税差异如何协同;

3、股权激励企业所得税税前扣除和个税纳税时点协同;

4、母公司对子公司股权激励时,企业所得税能否税前扣除,在哪儿扣除;

5、2022年第四季度购置研发设备,为何不能3倍扣除;

6、研发费用加计扣除2022年注意点;

7、为什么说视同销售,从企业所得税考虑,对企业只有好处没有坏处?

8、资产损失如何完善证据链;

9、财政拨款如何正确地财税处理;

10、《企业所得税税前扣除凭证管理办法》简述。

时间:4月11日下午;

具体信息可点击此链接查看!!!

|