一年一度的高企申报即将开始,为增加成长性得分,从而提升高企通过率,拟申报企业(无论是新申报还是重新认定企业)都建议提前做好规划。

大家都知道,申报高企需要行业专家和财务专家对企业的创新能力进行评价,企业创新能力主要从知识产权、科技成果转化能力、研究开发组织管理水平、企业成长性等四项指标进行评价。各级指标均按整数打分,满分为100分,综合得分达到70分以上(不含70分)为符合认定要求。

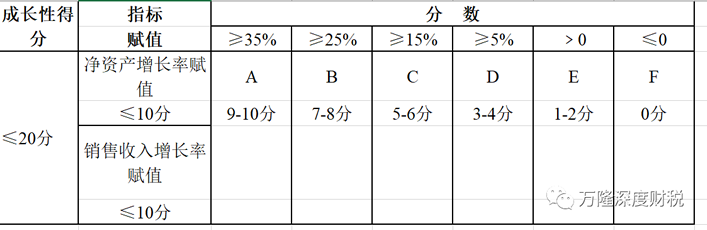

其中:成长性指标总分为20分,主要从净资产和销售收入两个部分打分,评分标准如下:

我们本期谈谈如何在年终前规划一下成长性指标,在合法合规的前提下,提高成长性得分:

一、销售收入增长率

先从销售收入说起,销售收入确认的一个重要条件即商品的验收,年终时,客户的验收时间将决定收入的归属期。

(一)2022年准备申报高企的公司

如2021年销售收入增长率得分较低,对于制造型企业来说,可以优先完成一些金额大的销售合同,抢在年底前发货开票、客户验收完成所有权转移以便确认收入;批量大的订单如未全部完工,可以分批发货开票、客户验收完成所有权转移,确保已完工的产品收入在本年度确认。

而对于软件开发类或者类似服务性企业,应由技术部详细梳理未竣工项目,提前与客户沟通项目开发情况,年末时可根据完工进度,提请客户验收确认,取得验收单后完成收入的实现。

当然,销售收入的确认务必谨慎客观,确保手续条件完整合规,这将是接下来审计的重点关注事项。

(二)2023年准备申报高企的公司

要确保2021年有销售收入,再低也不要紧,如果2021年销售收入为零,则未来2023年申报高企时,由于第二年(2020-2022年)销售收入为零,则收入成长性得分为零。

原因详见《在高企申报过程中,特殊情况下如何计算成长性》

二、净资产的增长率

(一)2022年准备申报高企的公司

我们从资产负债表中看到,净资产主要由实收资本、资本公积、盈余公积、未分配利润构成。

上述销售收入的增长一定程度上保证了未分配利润的增加,同时也要注意,本年度尽量不要分红,确保未分配利润不减少。

如果仍未取得高分,我们建议从实收资本和资本公积考虑,措施即由股东注资,增加实收资本或资本公积来实现净资产的增长。特别提醒的是,注资未必需百分之百的现金投入,股东的固定资产、存货等有形资产,包括债转股也是注资的一种可选择方式。

(二)2023年准备申报高企的公司

要确保2021年末净资产不为负数或零,只要是正数,再低也不要紧,如果2021年净资产为负数或者零,则未来2023年申报高企时,由于第二年(2020-2022年)净资产为负数或零,则净资产成长性得分为零。

原因详见《在高企申报过程中,特殊情况下如何计算成长性》

相信以上两个规划能帮企业在成长性指标上增加分数。另外,财务和税务规划一定要走在项目的前端,切勿等到申报时再请中介机构“想想办法”,到时不但可操作空间小,而且容易留下一些不合规的问题,增加了企业风险。

|